Függetlenül attól, hogy Ön üzletember, befektető vagy hétköznapi polgár, akit érdekel mi történik a világban, a hozamgörbét mindenképpen érdemes figyelemmel kísérni.

A hozamgörbe valószínűleg az egyetlen legjobb mutatója annak, hogy merre tartanak a piacok, talán egy várható recesszió legjobb előre jelzője is.

Sok döntésünkre hatással lenne, ha tudnánk, hogy recesszió közeledik, például, hogy milyen portfólióba fektessünk, milyen munkát vállaljunk. Az ilyen jellegű ismeretekkel rendelkező cégek tulajdonosai megalapozottabb döntéseket tudnának hozni számos fontos kérdésben mint, hogy bővítsék-e a kapacitást, befektessenek vagy tőkét emeljenek, kölcsönt vegyenek-e fel, a változó kamatozású tartozást határozott idejű adósságra cseréljék-e, vagy esetleg eladják az egész üzleti vállalkozást.

(a) A hozamgörbe háttere és elmélete

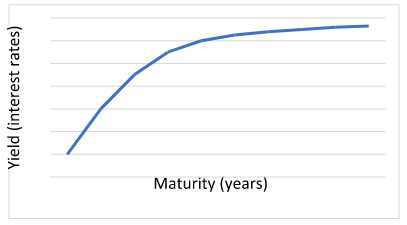

Valamely kormány vagy vállalat által, több különböző futamidejű kötvény kibocsátása után fizetett összes kamatlábból felépülő kötvény hozamgörbe az alábbi tipikus alakot rajzolja ki. Minél hosszabb a kötvény futamideje, annál magasabb a hozama, mert normális körülmények között a pénz ma többet ér, mint holnap, abból adódóan, hogy a kötvény tulajdonosok általában prémiumot várnak el amiért elhalasztják dollárjuk elköltését máról valamikor későbbre.

1. ábra: Normál hozamgörbe

Amikor a befektetők azt érzékelik, hogy recesszió közeleg, megfigyelhető egy minőségi eszközökhöz való menekülés: jellemzően államkötvényeket vásárolnak, különösen az amerikai kormánykötvényeket (a világ monetáris rendszerének tartalék-valutája). Ilyenkor a befektetők arra koncentrálnak, hogy közép- és hosszú távon megőrizzék vagyonuk értékét. Ezért a hozamgörbe úgynevezett „összenyomódása” figyelhető meg: a hosszú távú hozamok, illetve a rövid lejáratú kamatlábak is csökkennek.

Extrém esetben a hozamgörbe a fordítottjára is változhat (például, ha a befektetők hosszú távú befektetéseken hajlandók alacsonyabb is hozamot elfogadni, mint a rövid lejáratú kötvényekért.) Ilyen kockázatkerülő környezetben a befektetők a tőke megőrzése érdekében készek ilyen „veszteségeket” is vállalni.

(b) Mennyire voltak a hozamgörbék eddig jó előre jelzői korábbi recesszióknak?

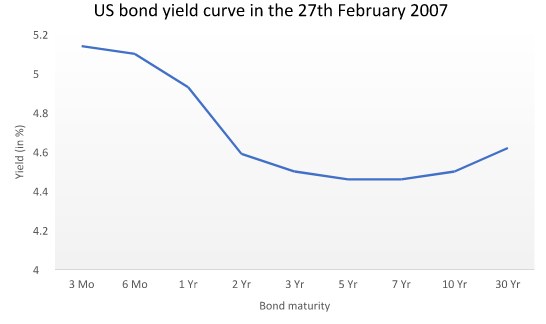

A történelemben, a fordított kötvény hozamgörbe mindig is jele volt egy közelgő recessziónak, hiszen az 1960-as évek közepe óta minden egyes recessziót pontosan előre jeleztek, egyetlen 1966-os eset kivételével1. A 2007-es fordított hozamgörbe (2. ábra), a 2008-as válsággal követve tökéletes példája a hozamgörbe előrejelző képességének.

2. ábra: Amerikai kötvény hozamgörbe 2007. február 27-én 2

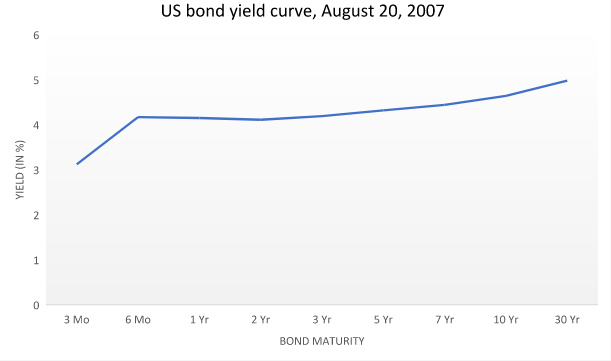

Amellett, hogy a fenti hozamgörbe a 2008-as válság hírnöke volt, érdekes megjegyezni, hogy a következő hónapban az inverzió mértéke csökkent, sőt visszafordult eredeti alakjára (3. ábra).

3. ábra: Amerikai kötvény hozamgörbe 2007. augusztus 20-án

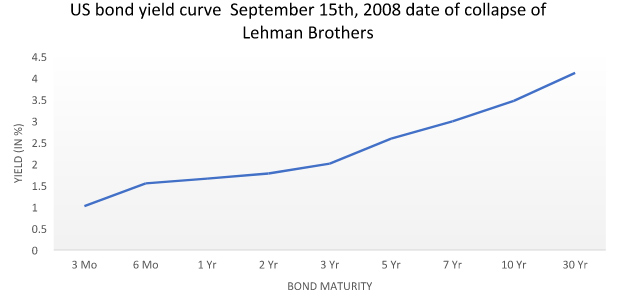

Mire a Lehman Brothers 2008. szeptember 15-én csődöt nyújtott be, az amerikai kötvény hozamgörbe még kevésbé volt fordított (lásd az alábbi 4. ábrát). Ugyanígy, mint egy elektrokardiogram, ami nem mutat folyamatosan problémákat egy szívroham előtt, de nagyon jól felfedhetnek több átmeneti negatív mintát a szívrohamhoz vezető hetekben vagy hónapokban, így viselkedik a hozamgörbe is.

4. ábra: Amerikai kötvény hozamgörbe 2008. szeptember 15-én, amikor a Lehman Brothers összeomlott

c) Mit mondanak ma a hozamgörbék?

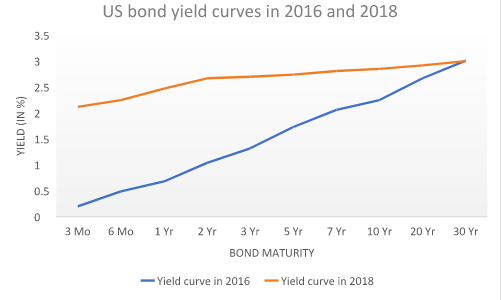

Dióhéjban összefoglalva, az elmúlt két évben a hozamgörbe ún. „laposodása” figyelhető meg. Az alábbi táblázat összehasonlítja a 2016. január 1-i és a 2018 augusztus 27-i hozamgörbéket.

5. ábra: Amerikai kötvény hozamgörbék 2016-ban és 2018-ban3

2018. december 7-én az ötéves hozam átmenetileg a hároméves hozam alá került. Ez némi piaci pánikra adott okot és a DJIA 799 pontot zuhant ezen a napon.4

(d) Milyen következményekről van itt szó a cégtulajdonosok számára?

Ha egy vállalkozás tulajdonosa úgy véli, hogy depresszió vagy recesszió közeledik, az alábbi lépéseket érdemes megfontolni:

Sok döntésünkre hatással lenne, ha tudnánk, hogy recesszió közeledik, például, hogy milyen portfólióba fektessünk, milyen munkát vállaljunk. Az ilyen jellegű ismeretekkel rendelkező cégek tulajdonosai megalapozottabb döntéseket tudnának hozni számos fontos kérdésben mint, hogy bővítsék-e a kapacitást, befektessenek vagy tőkét emeljenek, kölcsönt vegyenek-e fel, a változó kamatozású tartozást határozott idejű adósságra cseréljék-e, vagy esetleg eladják az egész üzleti vállalkozást.

(a) A hozamgörbe háttere és elmélete

Valamely kormány vagy vállalat által, több különböző futamidejű kötvény kibocsátása után fizetett összes kamatlábból felépülő kötvény hozamgörbe az alábbi tipikus alakot rajzolja ki. Minél hosszabb a kötvény futamideje, annál magasabb a hozama, mert normális körülmények között a pénz ma többet ér, mint holnap, abból adódóan, hogy a kötvény tulajdonosok általában prémiumot várnak el amiért elhalasztják dollárjuk elköltését máról valamikor későbbre.

1. ábra: Normál hozamgörbe

Amikor a befektetők azt érzékelik, hogy recesszió közeleg, megfigyelhető egy minőségi eszközökhöz való menekülés: jellemzően államkötvényeket vásárolnak, különösen az amerikai kormánykötvényeket (a világ monetáris rendszerének tartalék-valutája). Ilyenkor a befektetők arra koncentrálnak, hogy közép- és hosszú távon megőrizzék vagyonuk értékét. Ezért a hozamgörbe úgynevezett „összenyomódása” figyelhető meg: a hosszú távú hozamok, illetve a rövid lejáratú kamatlábak is csökkennek.

Extrém esetben a hozamgörbe a fordítottjára is változhat (például, ha a befektetők hosszú távú befektetéseken hajlandók alacsonyabb is hozamot elfogadni, mint a rövid lejáratú kötvényekért.) Ilyen kockázatkerülő környezetben a befektetők a tőke megőrzése érdekében készek ilyen „veszteségeket” is vállalni.

(b) Mennyire voltak a hozamgörbék eddig jó előre jelzői korábbi recesszióknak?

A történelemben, a fordított kötvény hozamgörbe mindig is jele volt egy közelgő recessziónak, hiszen az 1960-as évek közepe óta minden egyes recessziót pontosan előre jeleztek, egyetlen 1966-os eset kivételével1. A 2007-es fordított hozamgörbe (2. ábra), a 2008-as válsággal követve tökéletes példája a hozamgörbe előrejelző képességének.

2. ábra: Amerikai kötvény hozamgörbe 2007. február 27-én 2

Amellett, hogy a fenti hozamgörbe a 2008-as válság hírnöke volt, érdekes megjegyezni, hogy a következő hónapban az inverzió mértéke csökkent, sőt visszafordult eredeti alakjára (3. ábra).

3. ábra: Amerikai kötvény hozamgörbe 2007. augusztus 20-án

Mire a Lehman Brothers 2008. szeptember 15-én csődöt nyújtott be, az amerikai kötvény hozamgörbe még kevésbé volt fordított (lásd az alábbi 4. ábrát). Ugyanígy, mint egy elektrokardiogram, ami nem mutat folyamatosan problémákat egy szívroham előtt, de nagyon jól felfedhetnek több átmeneti negatív mintát a szívrohamhoz vezető hetekben vagy hónapokban, így viselkedik a hozamgörbe is.

4. ábra: Amerikai kötvény hozamgörbe 2008. szeptember 15-én, amikor a Lehman Brothers összeomlott

c) Mit mondanak ma a hozamgörbék?

Dióhéjban összefoglalva, az elmúlt két évben a hozamgörbe ún. „laposodása” figyelhető meg. Az alábbi táblázat összehasonlítja a 2016. január 1-i és a 2018 augusztus 27-i hozamgörbéket.

5. ábra: Amerikai kötvény hozamgörbék 2016-ban és 2018-ban3

2018. december 7-én az ötéves hozam átmenetileg a hároméves hozam alá került. Ez némi piaci pánikra adott okot és a DJIA 799 pontot zuhant ezen a napon.4

(d) Milyen következményekről van itt szó a cégtulajdonosok számára?

Ha egy vállalkozás tulajdonosa úgy véli, hogy depresszió vagy recesszió közeledik, az alábbi lépéseket érdemes megfontolni:

- El is adhatja az üzletet, vagy felkészül arra, hogy a lefelé ívelő ciklusban is helyt tudjon állni, amíg a részvénypiacok újra felfelé indulnak. Ezek a ciklusok általában 5-8 éves időtartamúak.

- Megfontolhatja új saját tőke bevonását. Ez egyrészt magas likviditású tartalékot biztosít recesszió idejére; azoknak a vállalkozás tulajdonosoknak, akik felvásárlást fontolgatnak, érdemes új tőkét bevonni, mivel ekkor ehhez olcsón hozzájuthatnak (pl. a boom-piacokon), vagy közvetlen tőkét vásárolni (pl. felvásárlásokon keresztül) a recessziós időszak alatt, amikor is a saját tőke kedvezően olcsó.

- Megfontolhatja továbbá változó kamatozású finanszírozásról a fix kamatozású finanszírozásra váltani. Gazdasági fellendülés idején a kamatlábak általában alacsonyabbak, mint recesszió idején. Ezért egy ilyen intézkedés segítheti az üzletet a recesszióban, azáltal, hogy nem terheli a magas kamatfizetési költségekkel.

1Wall Street Journal –A legjobb befektetések fordított hozamgörbe esetén (The best investments in case of an inverted yield curve)

2Az USA Pénzügyminisztériumának honlapja adatai alapján

3Az USA Pénzügyminisztériumának honlapja adatai alapján

4Fordított Hozamgörbe (Inverted Yield Curve- The Complete Picture), https://seekingalpha.com/article/4227014-inverted-yield-curve-complete-picture?ifp=0

2Az USA Pénzügyminisztériumának honlapja adatai alapján

3Az USA Pénzügyminisztériumának honlapja adatai alapján

4Fordított Hozamgörbe (Inverted Yield Curve- The Complete Picture), https://seekingalpha.com/article/4227014-inverted-yield-curve-complete-picture?ifp=0