A nem pénzügyi vállalatok általában kétféle típusú adósságfinanszírozást vehetnek igénybe – banki kölcsönt és hitelviszonyt megtestesítő értékpapírokat (pl. kötvényt).

Bármelyik választható, vagy akár azok keveréke is, a vállalat fejlettségétől, az iparágtól, annak ciklikusságától, a kamatlábaktól és egyéb tényezőktől függően. Például a 2008–2009-es pénzügyi válság idején az euróövezetben a nem pénzügyi vállalatok úgy reagáltak a szigorúbb bankhitelezési feltételekre, hogy adósság-összetételükben a súlypont banki hitelekről a hitel-viszonyt megtestesítő értékpapírok felé tolódott. Ugyanakkor a piaci adósságpapírok költsége együtt drágult, majd meg is haladta a bankhitelek költségeit1.

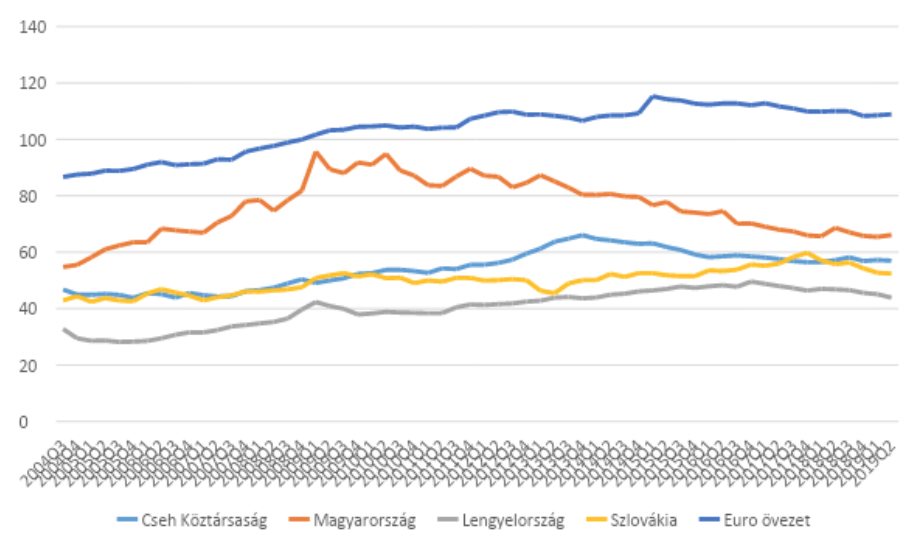

Az euróövezeti vállalati adóssághányad jelentősen nőtt az elmúlt tizenöt évben, 2019 második negyedévére elérte az euroövezet bruttó hazai termékének (GDP) 109% -át – ám a csúcs a 2015 első negyedévi 115% volt. A nem pénzügyi vállalatok eladósodottsága az EU kevésbé fejlett országaiban jelentősen alacsonyabb: a vállalati adósságráta a visegrádi országokban 2019 második negyedévében 44–66% között mozgott, amint azt az alábbi ábra mutatja.

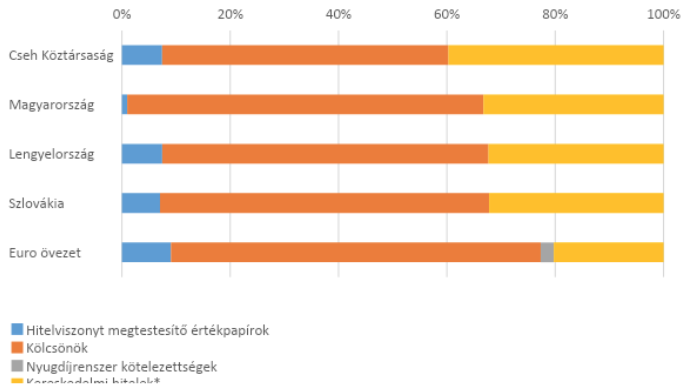

1.ábra: A nem pénzügyi vállalatok adóssága a GDP százalékában2 Bár a vállalati adósságok forrás szempontú összetétele országonként eltérő, a banki kölcsön messze a legszélesebb körben dominál. Az euróövezet összes vállalati adósságának átlagosan 68%-a banki kölcsön. A négy visegrádi országban a hitelek még nagyobb mértékben uralják a vállalati adósságok összetételét: a hitelviszonyt megtestesítő értékpapírok (vállalati kötvények) aránya viszonylag alacsony (9%) az euróövezetben (Franciaország kivételével). A négy visegrádi országban a hitelviszonyt megtestesítő értékpapírok részesedése a teljes vállalati adósság kevesebb, mint 9%-a. Magyarországon a hitelviszonyt megtestesítő értékpapírok a teljes vállalati adósság alig 1% -át teszik ki – ez a második legalacsonyabb érték az EU-ban, még éppen magasabb, mint Romániában. Csak azt lehet feltételezni, hogy ennek oka egy magasan fejlett bankszektor, és talán a potenciális magyar kibocsátók hiánya.

Bár a vállalati adósságok forrás szempontú összetétele országonként eltérő, a banki kölcsön messze a legszélesebb körben dominál. Az euróövezet összes vállalati adósságának átlagosan 68%-a banki kölcsön. A négy visegrádi országban a hitelek még nagyobb mértékben uralják a vállalati adósságok összetételét: a hitelviszonyt megtestesítő értékpapírok (vállalati kötvények) aránya viszonylag alacsony (9%) az euróövezetben (Franciaország kivételével). A négy visegrádi országban a hitelviszonyt megtestesítő értékpapírok részesedése a teljes vállalati adósság kevesebb, mint 9%-a. Magyarországon a hitelviszonyt megtestesítő értékpapírok a teljes vállalati adósság alig 1% -át teszik ki – ez a második legalacsonyabb érték az EU-ban, még éppen magasabb, mint Romániában. Csak azt lehet feltételezni, hogy ennek oka egy magasan fejlett bankszektor, és talán a potenciális magyar kibocsátók hiánya.

2.ábra: A vállalati adósságok összetétele 2019 második negyedév végén3 * A kereskedelmi hitelek minden kereskedelmi hitelt magába foglal, mint pl. hitelszámlára vásárolt áruk, valamint a nem pénzügyi vállalatok előlegeit (bármilyen lejáratú)

* A kereskedelmi hitelek minden kereskedelmi hitelt magába foglal, mint pl. hitelszámlára vásárolt áruk, valamint a nem pénzügyi vállalatok előlegeit (bármilyen lejáratú)

A GDP százalékában meghatározott gazdasági fejlettség és a nem pénzügyi vállalatok kifizetetlen kötvényei között pozitív összefüggés van; az Európai Unió fejlettebb országaiban nemcsak a vállalatok teljes eladósodottsága, hanem a kötvénypiacon gyűjtött pénzeszközeik is jelentősen meghaladják a kevésbé fejlett országokban megfigyelt értékeket4. Az erős vállalati kötvénypiac stabilitást segítheti elő, különösen a pénzügyi instabilitás időszakaiban, amikoris gyakori a banki hitelek befagyasztása. Ezenkívül a vállalati kötvénypiac versenyt teremthet a banki hiteleknek, csökkentve a nem pénzügyi vállalatok hitelfelvételi költségeit, és vonzóbb finanszírozási lehetőségeket teremtve.

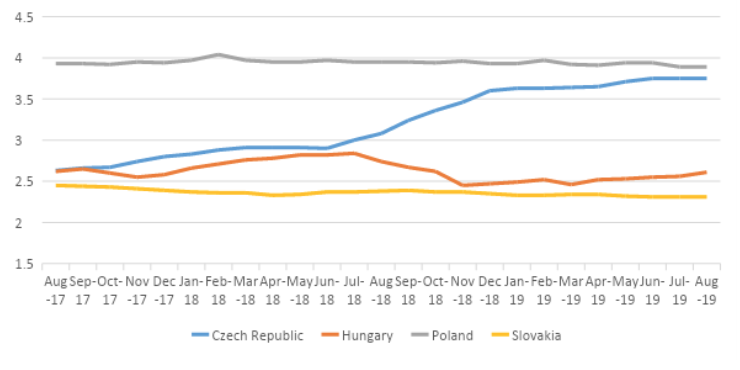

Magyarországon az adósságfinanszírozás különösen a bankszektorra összpontosít. Idővel várható, hogy Magyarország közelít az európai tendenciákhoz, tehát a finanszírozás nagyobb hányada fog a vállalati kötvénypiacról származni. A vállalatikötvény-piac likviditásának növelése érdekében a Magyar Nemzeti Bank (MNB) 2019. július elsejétől elindította Növekedési Kötvényprogramot (NKP). A program keretében a jegybank 300 milliárd forint (kb.90 millió euró) keretösszegben nem pénzügyi vállalatok által kibocsátott, jó minősítéssel rendelkező (legalább B+) kötvényeket, valamint vállalatokkal szemben fennálló hitelkövetelések fedezete mellett kibocsátott értékpapírokat vásárol. 2019. október 24-én az Alteo alternatív energiával foglalkozó társaság közel 9 milliárd forintot nyert a program keretében kibocsátott vállalati kötvények5. Két évnél hosszabb eredeti futamidejű vállalatoknak nyújtott banki kölcsönök kamatlába Magyarországon és Szlovákiában a legalacsonyabb. Ez utóbbi a visegrádi országok közül egyedül tagja az euróövezetnek is egyúttal.

3.ábra: Banki kamatlábak – vállalati hitelek, két évnél hosszabb lejárattal a visegrádi országokban6 A fenti ábra jól mutatja, hogy a közelmúltban folyamatosan a szlovák kamatlábak voltak a legalacsonyabbak a visegrádi országok között. Ez annak tulajdonítható, hogy Szlovákia az euróövezethez tartozik, ami komoly versenyelőnyt jelent a szlovák vállalatok számára. Ez azt is bizonyítja, hogy Magyarország, Lengyelország és a Cseh Köztársaság csatlakozása az euróövezethez hozzájárulhat a vállalatok versenyképességének növeléséhez ezekben az országokban.

A fenti ábra jól mutatja, hogy a közelmúltban folyamatosan a szlovák kamatlábak voltak a legalacsonyabbak a visegrádi országok között. Ez annak tulajdonítható, hogy Szlovákia az euróövezethez tartozik, ami komoly versenyelőnyt jelent a szlovák vállalatok számára. Ez azt is bizonyítja, hogy Magyarország, Lengyelország és a Cseh Köztársaság csatlakozása az euróövezethez hozzájárulhat a vállalatok versenyképességének növeléséhez ezekben az országokban.

Az euróövezeti vállalati adóssághányad jelentősen nőtt az elmúlt tizenöt évben, 2019 második negyedévére elérte az euroövezet bruttó hazai termékének (GDP) 109% -át – ám a csúcs a 2015 első negyedévi 115% volt. A nem pénzügyi vállalatok eladósodottsága az EU kevésbé fejlett országaiban jelentősen alacsonyabb: a vállalati adósságráta a visegrádi országokban 2019 második negyedévében 44–66% között mozgott, amint azt az alábbi ábra mutatja.

1.ábra: A nem pénzügyi vállalatok adóssága a GDP százalékában2

Bár a vállalati adósságok forrás szempontú összetétele országonként eltérő, a banki kölcsön messze a legszélesebb körben dominál. Az euróövezet összes vállalati adósságának átlagosan 68%-a banki kölcsön. A négy visegrádi országban a hitelek még nagyobb mértékben uralják a vállalati adósságok összetételét: a hitelviszonyt megtestesítő értékpapírok (vállalati kötvények) aránya viszonylag alacsony (9%) az euróövezetben (Franciaország kivételével). A négy visegrádi országban a hitelviszonyt megtestesítő értékpapírok részesedése a teljes vállalati adósság kevesebb, mint 9%-a. Magyarországon a hitelviszonyt megtestesítő értékpapírok a teljes vállalati adósság alig 1% -át teszik ki – ez a második legalacsonyabb érték az EU-ban, még éppen magasabb, mint Romániában. Csak azt lehet feltételezni, hogy ennek oka egy magasan fejlett bankszektor, és talán a potenciális magyar kibocsátók hiánya.2.ábra: A vállalati adósságok összetétele 2019 második negyedév végén3

* A kereskedelmi hitelek minden kereskedelmi hitelt magába foglal, mint pl. hitelszámlára vásárolt áruk, valamint a nem pénzügyi vállalatok előlegeit (bármilyen lejáratú)A GDP százalékában meghatározott gazdasági fejlettség és a nem pénzügyi vállalatok kifizetetlen kötvényei között pozitív összefüggés van; az Európai Unió fejlettebb országaiban nemcsak a vállalatok teljes eladósodottsága, hanem a kötvénypiacon gyűjtött pénzeszközeik is jelentősen meghaladják a kevésbé fejlett országokban megfigyelt értékeket4. Az erős vállalati kötvénypiac stabilitást segítheti elő, különösen a pénzügyi instabilitás időszakaiban, amikoris gyakori a banki hitelek befagyasztása. Ezenkívül a vállalati kötvénypiac versenyt teremthet a banki hiteleknek, csökkentve a nem pénzügyi vállalatok hitelfelvételi költségeit, és vonzóbb finanszírozási lehetőségeket teremtve.

Magyarországon az adósságfinanszírozás különösen a bankszektorra összpontosít. Idővel várható, hogy Magyarország közelít az európai tendenciákhoz, tehát a finanszírozás nagyobb hányada fog a vállalati kötvénypiacról származni. A vállalatikötvény-piac likviditásának növelése érdekében a Magyar Nemzeti Bank (MNB) 2019. július elsejétől elindította Növekedési Kötvényprogramot (NKP). A program keretében a jegybank 300 milliárd forint (kb.90 millió euró) keretösszegben nem pénzügyi vállalatok által kibocsátott, jó minősítéssel rendelkező (legalább B+) kötvényeket, valamint vállalatokkal szemben fennálló hitelkövetelések fedezete mellett kibocsátott értékpapírokat vásárol. 2019. október 24-én az Alteo alternatív energiával foglalkozó társaság közel 9 milliárd forintot nyert a program keretében kibocsátott vállalati kötvények5. Két évnél hosszabb eredeti futamidejű vállalatoknak nyújtott banki kölcsönök kamatlába Magyarországon és Szlovákiában a legalacsonyabb. Ez utóbbi a visegrádi országok közül egyedül tagja az euróövezetnek is egyúttal.

3.ábra: Banki kamatlábak – vállalati hitelek, két évnél hosszabb lejárattal a visegrádi országokban6

A fenti ábra jól mutatja, hogy a közelmúltban folyamatosan a szlovák kamatlábak voltak a legalacsonyabbak a visegrádi országok között. Ez annak tulajdonítható, hogy Szlovákia az euróövezethez tartozik, ami komoly versenyelőnyt jelent a szlovák vállalatok számára. Ez azt is bizonyítja, hogy Magyarország, Lengyelország és a Cseh Köztársaság csatlakozása az euróövezethez hozzájárulhat a vállalatok versenyképességének növeléséhez ezekben az országokban.

1A vállalati adósságszerkezet és pénzügyi válság, írta Fiorella De Fiore és Harald Uhlig

2Európai Központi Bank, adósság (kivéve a nem pénzügyi vállalatok kereskedelmi hiteleit) a GDP százalékában

3Európai Központi bank

4A Növekedési Kötvényprogram elindítása mögötti megfontolások és a program főbb jellemzői

5Közel 9 milliárd forintos kötvénykibocsátás az Alteonál, portflio.hu

6Európai Központi Bank, százalékos arány évente; periódusok átlaga; közel tíz éves lejáratú államkötvények másodlagos piaci hozamai

2Európai Központi Bank, adósság (kivéve a nem pénzügyi vállalatok kereskedelmi hiteleit) a GDP százalékában

3Európai Központi bank

4A Növekedési Kötvényprogram elindítása mögötti megfontolások és a program főbb jellemzői

5Közel 9 milliárd forintos kötvénykibocsátás az Alteonál, portflio.hu

6Európai Központi Bank, százalékos arány évente; periódusok átlaga; közel tíz éves lejáratú államkötvények másodlagos piaci hozamai