Ez a hatodik és egyben befejező írás az eszközosztályokról szóló cikksorozatban, amely a luxuscikkeket, mint alternatív befektetési eszközosztályt vizsgálja.

A befektetésre alkalmas luxuscikkek vagy gyűjthető tárgyak lehetnek képzőművészeti alkotások, bélyegek, érmék, borok, vagy akár régi autók, és ezek jellemzően magas kockázatú, nem likvid és nem szabályozott piacú befektetések, amelyekhez magas tranzakciós költségek is járulnak. Egyetlen minőségi tétel megvásárlása is általában egy nagyobb összegű kezdő befektetést igényel, nem beszélve egy ilyenfajta portfólió létrehozásának összes költségéről. Ugyanakkor az említett elbátortalanító jellemzők ellenére pozitív aspektusok is vannak:

Ez a cikk elsősorban a művészeti alkotásokra fókuszál (festmények, rajzok, szobrok stb.), ami a gyűjtők piacának legnagyobb része; de hasonló elemzés alkalmazható lenne más gyűjthető tárgyak csoportjaira is, mint például finom borok, ritka órák, régi autók és bélyegek.

A világ tele van példákkal a művészet mintaszerű megtérülésére. 1992 júliusában például, Jean-Michel Basquiat, egy kortárs amerikai művész alkotása 122 ezer dollárért kelt el. 21 évig volt magántulajdonban, majd ugyanezt a mesterművet 29,3 millió dollárért cserélt gazdát, ami 28,43% -os átlagos éves hozamot eredményezett. A lényeg itt az, hogy minden műalkotásra, amely hasonló látványos megtérülést hozhat, talán több száz vagy ezer olyan alkotás is jut, amelyek egyáltalán semmilyen vagy negatív hozamot érnek el. Az alapos műismeret itt kulcsfontosságú.

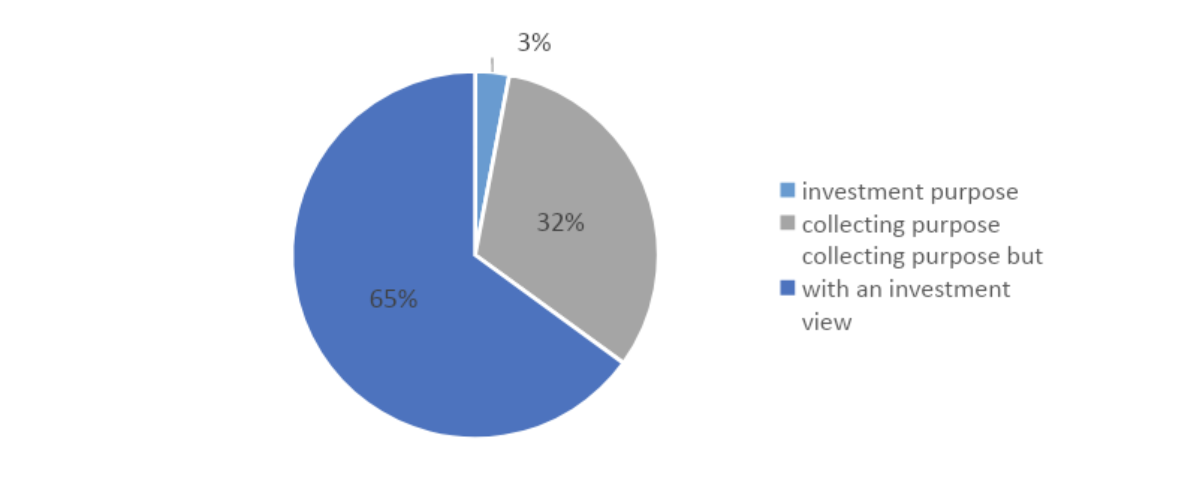

A művészet heterogén termék: minden alkotás egyedülálló. Egy adott műalkotás értékének meghatározása nem könnyű, és általában tartalmaz egy szubjektív elemet. Minden műalkotásnak lehet befektetési értéke és rendkívül személyes esztétikai értéke is. A műtárgyakat csak ritkán vásárolják kizárólag befektetési céllal (az alábbi felmérés szerint, csak az esetek 3% -ában); a többség (a válaszadók 65% -a) egyaránt befektetési és gyűjtési szempontot is mérlegel: 2.ábra: Miért vásárolunk műtárgyakat? (Műgyűjtők) 2 A művészeti iparág teljesítményének nyomon követése és a trendek meghatározása hatalmas mennyiségű statisztikát igényel az aukciós eladásokról, és alapvetően egy nehéz feladat. Számos mutató létezik a művészeti piac teljesítményének mérésére. Némelyik az újbóli értékesítésen alapul 3, míg mások bizonyos művészek árverési volumenének változásait követik.

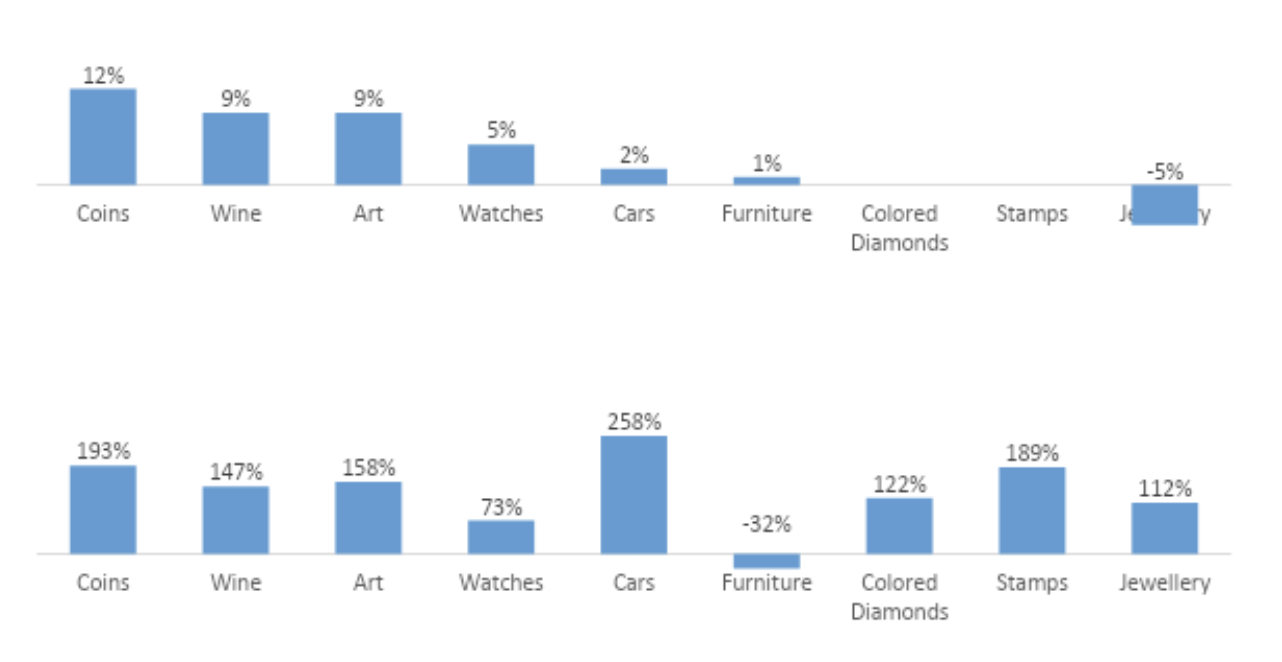

Az egyik legismertebb és elismert művészeti index-család a Sotheby Mei Moses-indexei, amelyek több mint 60 000 ismétlődő aukció értékesítési adatait használják egy időszakban (például, ha ugyanazt a tárgyat több alkalommal értékesítik):

3.ábra: Sotheby Mei-Moses Indexei: 2016-2018, % növekedés 4

A művészeti iparág teljesítményének nyomon követése és a trendek meghatározása hatalmas mennyiségű statisztikát igényel az aukciós eladásokról, és alapvetően egy nehéz feladat. Számos mutató létezik a művészeti piac teljesítményének mérésére. Némelyik az újbóli értékesítésen alapul 3, míg mások bizonyos művészek árverési volumenének változásait követik.

Az egyik legismertebb és elismert művészeti index-család a Sotheby Mei Moses-indexei, amelyek több mint 60 000 ismétlődő aukció értékesítési adatait használják egy időszakban (például, ha ugyanazt a tárgyat több alkalommal értékesítik):

3.ábra: Sotheby Mei-Moses Indexei: 2016-2018, % növekedés 4

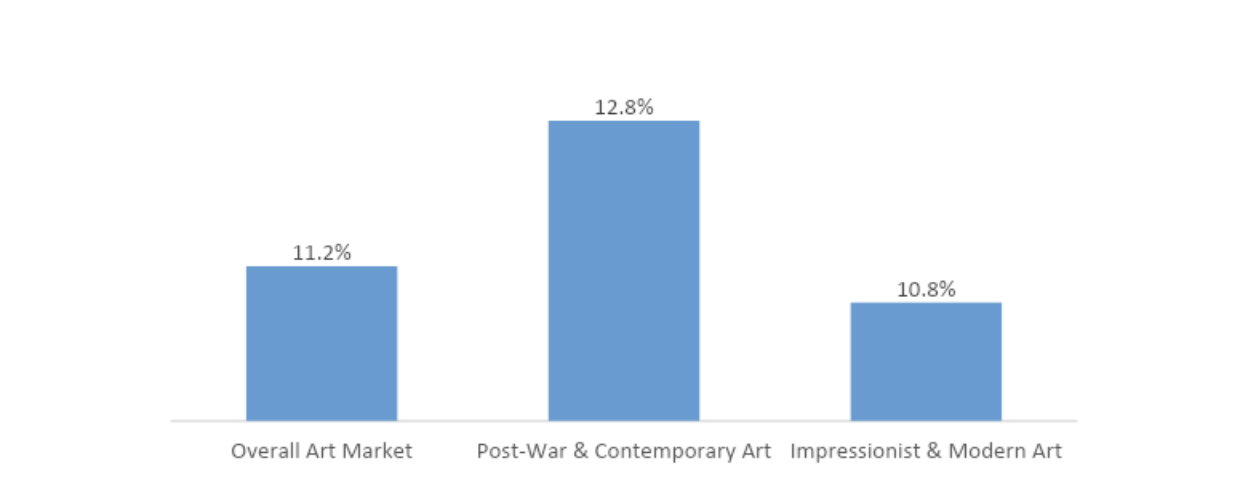

Mint az látható, a művészeti piac is több szektorra bontható, amelyek nem ugyanúgy viselkednek. A potenciális művészeti befektetőknek tehát figyelemmel kell lenniük, hogy pl. a régi nagy mesterek művei merőben más megtérülési/kockázati profillal rendelkeznek, mint mondjuk a kortárs alkotások.

Mint az látható, a művészeti piac is több szektorra bontható, amelyek nem ugyanúgy viselkednek. A potenciális művészeti befektetőknek tehát figyelemmel kell lenniük, hogy pl. a régi nagy mesterek művei merőben más megtérülési/kockázati profillal rendelkeznek, mint mondjuk a kortárs alkotások.

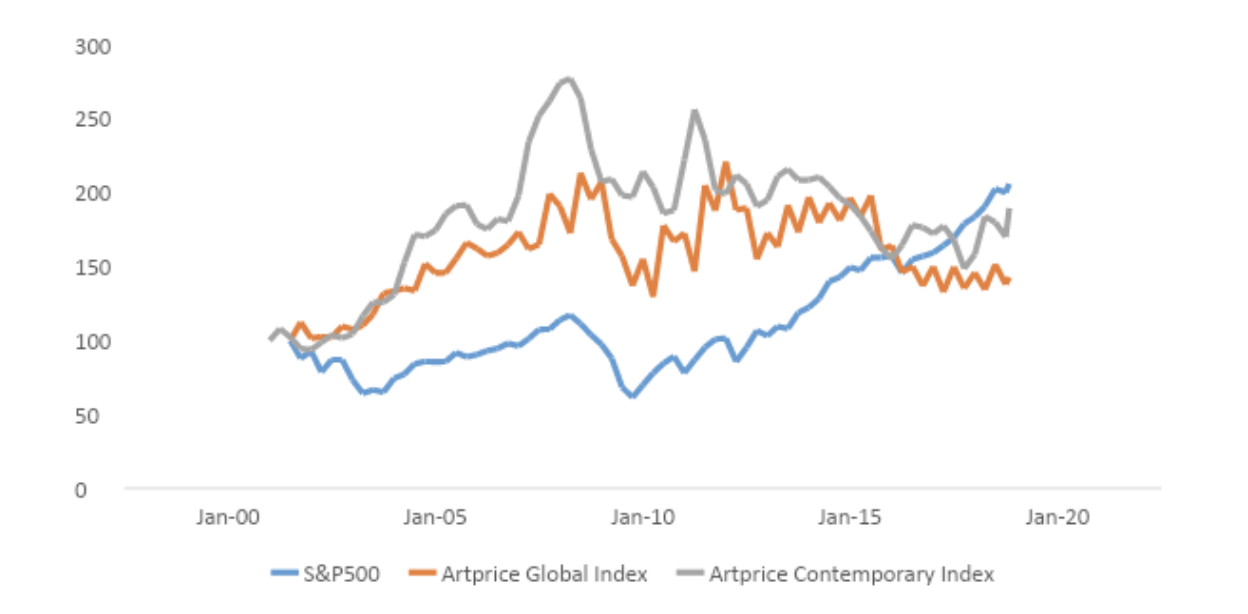

Az Artprice, a világ vezető műalkotás- ár és index adatbázis kezelője, az aukciós volumen változásain alapuló indexeket számítja: 4.ábra: Artprice globális index vs S&P 500, 2001 óta 5 Ahogy a fenti ábra mutatja, a globális művészeti piac 2015 végéig jobb hozamot ért el, mint az amerikai tőzsdepiac, és csak az azt követő években teljesített alatta, míg a művészeti piac kortárs szegmense az S&P500-hoz viszonyítva végig jobb, illetve hasonló eredményeket mutatott a vizsgált időszak során, annak ellenére, hogy erre a periódusra esett a leghosszabb “bika” piac a Wall Street történetében.

Ahogy a fenti ábra mutatja, a globális művészeti piac 2015 végéig jobb hozamot ért el, mint az amerikai tőzsdepiac, és csak az azt követő években teljesített alatta, míg a művészeti piac kortárs szegmense az S&P500-hoz viszonyítva végig jobb, illetve hasonló eredményeket mutatott a vizsgált időszak során, annak ellenére, hogy erre a periódusra esett a leghosszabb “bika” piac a Wall Street történetében.

A művészet a részvénypiacokkal való alacsony korreláció előnyeit is kínálja, tehát fedezetként és portfólió diverzifikáló hatása miatt is jól használható (a korrelációs tényezők az utolsó 50, 25 és 10 évben: -0,035; 0,102 és 0,155 – amelyek mind a Mei Moses összes művészeti indexének értéke és az S&P500 értéke között vannak 6). A potenciális művészeti befektetőknek azonban szem előtt kell tartaniuk: itt nincsen osztalék vagy kamatfizetés!

A művészetbe való befektetés rendkívül személyes döntés kérdése, attól függően, hogy milyen a személyes helyzetünk és mik a céljaink. Az egyik nagy befektető, Larry Fink, a Blackrock, a világ legnagyobb befektetés kezelési vállalatának a vezérigazgatója szerint a kortárs művészet „a mai világ gazdagságának egyik legnagyobb áruháza…” 7.

Ez a cikk csupán tájékoztató jellegű, semmi esetben sem tekinthető befektetési tanácsadásnak. Befektetési döntéseinek meghozatala előtt mindenképpen szükséges a saját tájékozódás és elemzés az egyéni igények és körülmények figyelembe-vétele mellett.

- Az infláció és a deviza leértékelődés ellen jó fedezeti ügylet

- Alacsony a korrelációja más pénzügyi eszközökkel, így segít a portfolió diverzifikálásában

- Esztétikai örömöt nyújt a tulajdonosoknak, a pénzügyi hozamon felül

- Néhányan igen figyelemre méltó hozamot értek el, általában a szakmailag hozzáértő befektetők, specifikus területen.

Ez a cikk elsősorban a művészeti alkotásokra fókuszál (festmények, rajzok, szobrok stb.), ami a gyűjtők piacának legnagyobb része; de hasonló elemzés alkalmazható lenne más gyűjthető tárgyak csoportjaira is, mint például finom borok, ritka órák, régi autók és bélyegek.

A világ tele van példákkal a művészet mintaszerű megtérülésére. 1992 júliusában például, Jean-Michel Basquiat, egy kortárs amerikai művész alkotása 122 ezer dollárért kelt el. 21 évig volt magántulajdonban, majd ugyanezt a mesterművet 29,3 millió dollárért cserélt gazdát, ami 28,43% -os átlagos éves hozamot eredményezett. A lényeg itt az, hogy minden műalkotásra, amely hasonló látványos megtérülést hozhat, talán több száz vagy ezer olyan alkotás is jut, amelyek egyáltalán semmilyen vagy negatív hozamot érnek el. Az alapos műismeret itt kulcsfontosságú.

A művészet heterogén termék: minden alkotás egyedülálló. Egy adott műalkotás értékének meghatározása nem könnyű, és általában tartalmaz egy szubjektív elemet. Minden műalkotásnak lehet befektetési értéke és rendkívül személyes esztétikai értéke is. A műtárgyakat csak ritkán vásárolják kizárólag befektetési céllal (az alábbi felmérés szerint, csak az esetek 3% -ában); a többség (a válaszadók 65% -a) egyaránt befektetési és gyűjtési szempontot is mérlegel: 2.ábra: Miért vásárolunk műtárgyakat? (Műgyűjtők) 2

A művészeti iparág teljesítményének nyomon követése és a trendek meghatározása hatalmas mennyiségű statisztikát igényel az aukciós eladásokról, és alapvetően egy nehéz feladat. Számos mutató létezik a művészeti piac teljesítményének mérésére. Némelyik az újbóli értékesítésen alapul 3, míg mások bizonyos művészek árverési volumenének változásait követik.

Az egyik legismertebb és elismert művészeti index-család a Sotheby Mei Moses-indexei, amelyek több mint 60 000 ismétlődő aukció értékesítési adatait használják egy időszakban (például, ha ugyanazt a tárgyat több alkalommal értékesítik):

3.ábra: Sotheby Mei-Moses Indexei: 2016-2018, % növekedés 4

Mint az látható, a művészeti piac is több szektorra bontható, amelyek nem ugyanúgy viselkednek. A potenciális művészeti befektetőknek tehát figyelemmel kell lenniük, hogy pl. a régi nagy mesterek művei merőben más megtérülési/kockázati profillal rendelkeznek, mint mondjuk a kortárs alkotások.

Az Artprice, a világ vezető műalkotás- ár és index adatbázis kezelője, az aukciós volumen változásain alapuló indexeket számítja: 4.ábra: Artprice globális index vs S&P 500, 2001 óta 5

Ahogy a fenti ábra mutatja, a globális művészeti piac 2015 végéig jobb hozamot ért el, mint az amerikai tőzsdepiac, és csak az azt követő években teljesített alatta, míg a művészeti piac kortárs szegmense az S&P500-hoz viszonyítva végig jobb, illetve hasonló eredményeket mutatott a vizsgált időszak során, annak ellenére, hogy erre a periódusra esett a leghosszabb “bika” piac a Wall Street történetében.

A művészet a részvénypiacokkal való alacsony korreláció előnyeit is kínálja, tehát fedezetként és portfólió diverzifikáló hatása miatt is jól használható (a korrelációs tényezők az utolsó 50, 25 és 10 évben: -0,035; 0,102 és 0,155 – amelyek mind a Mei Moses összes művészeti indexének értéke és az S&P500 értéke között vannak 6). A potenciális művészeti befektetőknek azonban szem előtt kell tartaniuk: itt nincsen osztalék vagy kamatfizetés!

A művészetbe való befektetés rendkívül személyes döntés kérdése, attól függően, hogy milyen a személyes helyzetünk és mik a céljaink. Az egyik nagy befektető, Larry Fink, a Blackrock, a világ legnagyobb befektetés kezelési vállalatának a vezérigazgatója szerint a kortárs művészet „a mai világ gazdagságának egyik legnagyobb áruháza…” 7.

Ez a cikk csupán tájékoztató jellegű, semmi esetben sem tekinthető befektetési tanácsadásnak. Befektetési döntéseinek meghozatala előtt mindenképpen szükséges a saját tájékozódás és elemzés az egyéni igények és körülmények figyelembe-vétele mellett.

1Knight Frank – The Wealth Report 2019

2Deloitte Luxembourg & ArtTactic Művészet & Pénzügyek Riport 2017

3Az újra-eladás ugyanazon műalkotás eladási árainak változásait hasonlítja össze a különböző időpontokban

4A Sotheby Mei Moses Indexei, https://www.sothebys.com/en/the-sothebys-mei-moses-indices

5A Sotheby Mei Moses Indexei, https://www.sothebys.com/en/the-sothebys-mei-moses-indices

6Adriano Picinati di Torcello – Miért kell a művészetet egy eszközosztálynak tekinteni?

2Deloitte Luxembourg & ArtTactic Művészet & Pénzügyek Riport 2017

3Az újra-eladás ugyanazon műalkotás eladási árainak változásait hasonlítja össze a különböző időpontokban

4A Sotheby Mei Moses Indexei, https://www.sothebys.com/en/the-sothebys-mei-moses-indices

5A Sotheby Mei Moses Indexei, https://www.sothebys.com/en/the-sothebys-mei-moses-indices

6Adriano Picinati di Torcello – Miért kell a művészetet egy eszközosztálynak tekinteni?