A világ sokkal kockázatosabb hely, mint amilyennek azt a legtöbb ember gondolja. A globális geopolitikai rendszer néhány lehetséges kockázatának egy nagyon hiányos listája a következő:

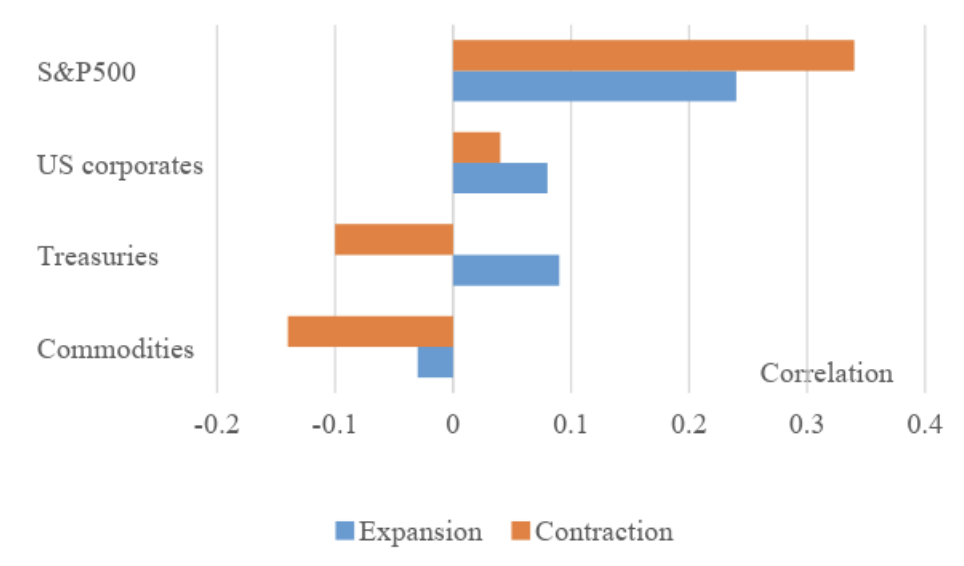

A 2. Ábra azt mutatja, hogy az arany alacsony vagy negatív korrelációt mutat más jelentős eszközosztályokkal2:

2.Ábra: Korreláció az arany és más eszközosztályok között

Az alábbi táblázat jól átlátható módon mutatja, hogy az arany és a Dow Jones Ipari Átlagának (DJIA) hozamai évtizedenként jelentősen különböznek egymástól, az elmúlt öt évtizedben.

3.Ábra: Korreláció az arany és a DJIA között, évtizedenként, 1971 és 2018 között

Az alábbi táblázat jól átlátható módon mutatja, hogy az arany és a Dow Jones Ipari Átlagának (DJIA) hozamai évtizedenként jelentősen különböznek egymástól, az elmúlt öt évtizedben.

3.Ábra: Korreláció az arany és a DJIA között, évtizedenként, 1971 és 2018 között

Talán nem minden kedves olvasó emlékezhet – az 1970-es évek kemény évtized volt, amit leginkább jellemez az 1973-as olajválság, az 1973-1975-ös recesszió, a magas munkanélküliség és a szörnyű stagfláció. Az 1980-as években a stagfláció megtört és az 1990-es évek időszaka volt talán az amerikai gazdaság leginkább tartós növekedése a modern korban.

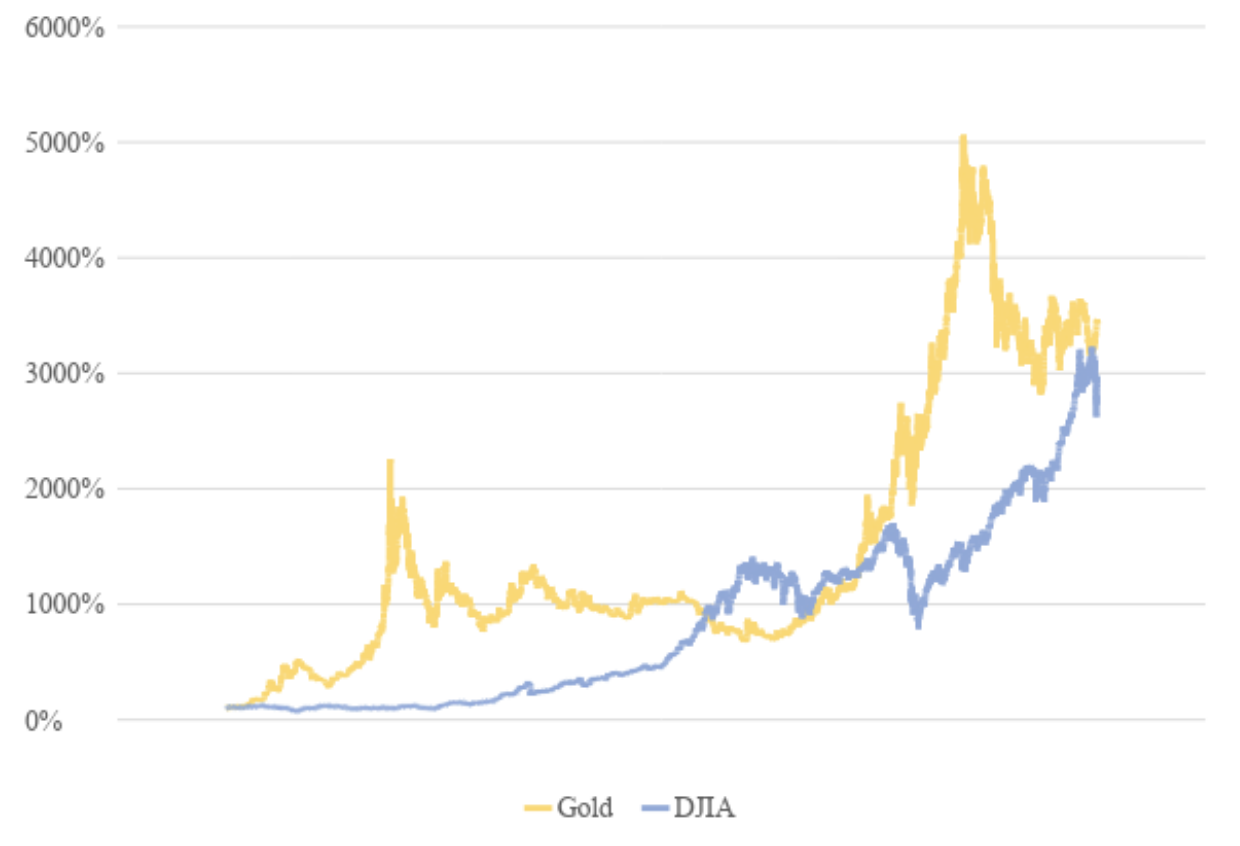

Az alábbi 4. ábra az arany és a DJIA relatív megtérülését szemlélteti 1971 óta: Bárki érvelhet arra vonatkozóan, hogy melyik a jobb befektetés – attól függően, melyik időszakot veszi alapul. Az elmúlt hat év során az arany nyilvánvalóan vesztes volt, de tágabb időhorizontokon nézve, 1971 óta az arany lenne a győztes.

4.Ábra: Arany (Gold) és Dow index(DJIA) megtérülések 1971 óta

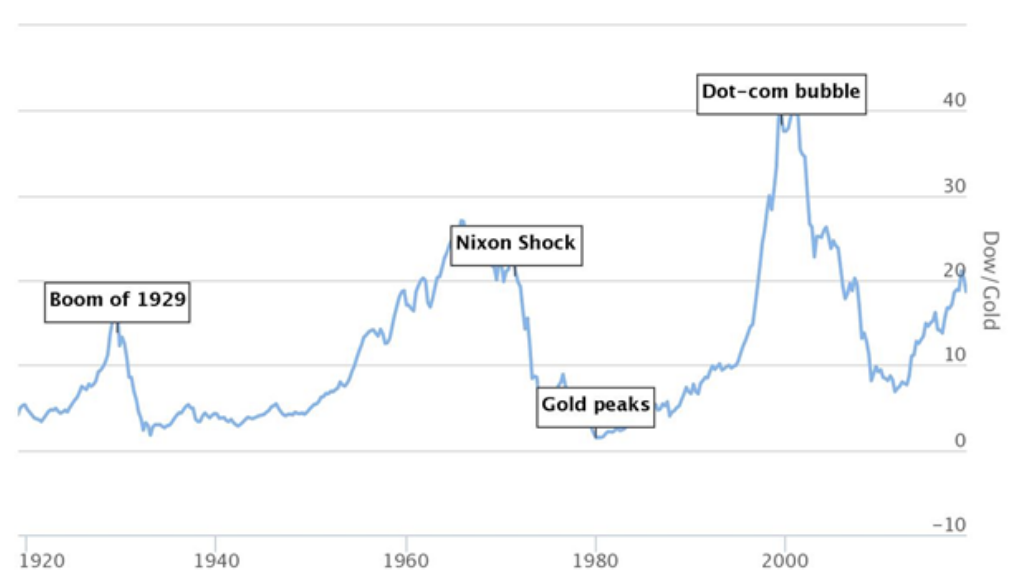

Az alábbi 5. ábra a DJIA arany árához viszonyított arányát mutatja az 1920-as évek óta.

5.Ábra: A Dow aránya az aranyhoz viszonyítva 3

Az alábbi 5. ábra a DJIA arany árához viszonyított arányát mutatja az 1920-as évek óta.

5.Ábra: A Dow aránya az aranyhoz viszonyítva 3

Figyeljük meg az arány óriási ingadozását: 1980 januárjában a közel 1:1-es arányról (amikor az arany ára 843 USD volt, és a DJIA is 873 volt) egy olyan magas értékre mint 1999 augusztusában, amikor a DJIA 11.326 volt, az arany pedig mindössze 253 (ez kb. 45:1 arányt jelent). Jelenleg nagyjából középértéken állunk 20:1-es aránnyal.

;

Bízom benne, hogy ez a cikk ösztönzi azt a meggyőződést, hogy az arany helyet érdemel a befektetési portfóliókban, mert javítja a portfólió fedezeti képességét. Más szóval, ha portfólió aranyat is tartalmaz, akkor ezáltal egy adott kockázat mellett magasabb hozamra számíthatunk. A World Gold Council szerint, ha az átlagos nyugdíjpénztári portfólió mintegy 10%-a aranyban lenne, az növelte volna a megtérülési értéket és csökkentette volna a volatilitást, ami magasabb kockázathoz igazított hozamot eredményezett volna. Az eredmény valószínűleg hasonló lenne az Ön portfóliója esetében is.

Figyeljük meg az arány óriási ingadozását: 1980 januárjában a közel 1:1-es arányról (amikor az arany ára 843 USD volt, és a DJIA is 873 volt) egy olyan magas értékre mint 1999 augusztusában, amikor a DJIA 11.326 volt, az arany pedig mindössze 253 (ez kb. 45:1 arányt jelent). Jelenleg nagyjából középértéken állunk 20:1-es aránnyal.

;

Bízom benne, hogy ez a cikk ösztönzi azt a meggyőződést, hogy az arany helyet érdemel a befektetési portfóliókban, mert javítja a portfólió fedezeti képességét. Más szóval, ha portfólió aranyat is tartalmaz, akkor ezáltal egy adott kockázat mellett magasabb hozamra számíthatunk. A World Gold Council szerint, ha az átlagos nyugdíjpénztári portfólió mintegy 10%-a aranyban lenne, az növelte volna a megtérülési értéket és csökkentette volna a volatilitást, ami magasabb kockázathoz igazított hozamot eredményezett volna. Az eredmény valószínűleg hasonló lenne az Ön portfóliója esetében is.

- Kína kihívást jelent az amerikai hegemóniára

- Oroszország megpróbálja visszaszerezni a régi szovjet dicsőséget az aktuális status quót megdöntésével, Ukrajnától Szíriáig

- A populizmus, a nacionalizmus, és az illiberalizmus emelkedése, a tolerancia eróziója és a mindenki számára nyertes („win-win”) gondolkodás, Törökországtól a Fülöp-szigetekig és az Egyesült Államoktól (USA) Magyarországig

- Globális adósságszintek, amelyek kezelhetetlenné kezdenek válni (lásd az előző cikkemet), pénzügyi buborékok alakulnak ki Kínában, Japánban, Olaszországban stb.

- Új, korábban elképzelhetetlen ellenséges viszonyok, a potenciálisan destabilizáló technológiáktól, például a mesterséges intelligenciától a hibrid hadviselésig

- BREXIT

| Kezdete (hónap/nap/év) | Vége (hónap/nap/év) | S&P 500 index | Amerikai államkötvények | Arany | |

| 1987-as összeomlás | 8/25/87 | 10/19/87 | -33.2% | -7.2% | 5.0% |

| Irak megtámadja Kuvaitot | 7/17/90 | 10/12/90 | -17.6% | -0.4% | 7.6% |

| Ázsia válság | 10/7/97 | 10/28/97 | -6.2% | 0.0% | -4.6% |

| Oroszország / Hosszú távú tőkemenedzsment válság | 7/20/98 | 10/8/98 | -18.7% | 5.3% | 1.2% |

| Szeptember 11 | 9/10/01 | 10/11/02 | -22.3% | 11.2% | 16.6% |

| Globális pénzügyi válság | 10/11/07 | 3/6/09 | -54.5% | 15.8% | 25.6% |

| 2010-es Euro zóna krízis és hirtelen összeomlás | 4/20/10 | 7/1/10 | -14.5% | 4.5% | 5.1% |

| Amerikai államadósság- leminősítés | 7/25/11 | 8/9/11 | -12.3% | 3.6% | 7.8% |

| Taper tantrum | 5/22/13 | 6/24/13 | -4.8% | -2.0% | -6.4% |

| Kínai tőzsde krízis | 8/18/15 | 2/11/16 | -11.8% | 3.5% | 11.5% |

| Átlag | -19.6% | 3.4% | 6.9% |

Az alábbi táblázat jól átlátható módon mutatja, hogy az arany és a Dow Jones Ipari Átlagának (DJIA) hozamai évtizedenként jelentősen különböznek egymástól, az elmúlt öt évtizedben.

3.Ábra: Korreláció az arany és a DJIA között, évtizedenként, 1971 és 2018 között

| Év | Korreláció | Hozam | |

| Arany | DJIA | ||

| 1971-1980 | -0.102 | 1479% | 16% |

| 1981-1999 | -0.590 | -52% | 1092% |

| 2000-2011 | 0.325 | 458% | 11% |

| 2012-2018 | -0.538 | -20% | 98% |

Az alábbi 5. ábra a DJIA arany árához viszonyított arányát mutatja az 1920-as évek óta.

5.Ábra: A Dow aránya az aranyhoz viszonyítva 3

Figyeljük meg az arány óriási ingadozását: 1980 januárjában a közel 1:1-es arányról (amikor az arany ára 843 USD volt, és a DJIA is 873 volt) egy olyan magas értékre mint 1999 augusztusában, amikor a DJIA 11.326 volt, az arany pedig mindössze 253 (ez kb. 45:1 arányt jelent). Jelenleg nagyjából középértéken állunk 20:1-es aránnyal.

;

Bízom benne, hogy ez a cikk ösztönzi azt a meggyőződést, hogy az arany helyet érdemel a befektetési portfóliókban, mert javítja a portfólió fedezeti képességét. Más szóval, ha portfólió aranyat is tartalmaz, akkor ezáltal egy adott kockázat mellett magasabb hozamra számíthatunk. A World Gold Council szerint, ha az átlagos nyugdíjpénztári portfólió mintegy 10%-a aranyban lenne, az növelte volna a megtérülési értéket és csökkentette volna a volatilitást, ami magasabb kockázathoz igazított hozamot eredményezett volna. Az eredmény valószínűleg hasonló lenne az Ön portfóliója esetében is.

1Bloomberg – Az arany valóban jó fedezet? (Is Gold Really a Good Hedge?)

2World Gold Council, 1987 januárja és 2018 júniusa közötti heti hozamok alapján. Gazdasági expanziók és visszaesések a Nemzeti Gazdaságkutató Iroda (National Bureau of Economic Research) által meghatározottak szerint.

3Longtermtrends – Dow-Gold Ratio (Dow-Arany arány)

2World Gold Council, 1987 januárja és 2018 júniusa közötti heti hozamok alapján. Gazdasági expanziók és visszaesések a Nemzeti Gazdaságkutató Iroda (National Bureau of Economic Research) által meghatározottak szerint.

3Longtermtrends – Dow-Gold Ratio (Dow-Arany arány)