Ez az első része egy az eszközosztályokról szóló cikksorozatnak. Akár magánszemélyként van portfóliója a nyugdíjas évekre, vagy éppen a vállalkozását adta el és a kapott nagyobb összeg befektetésén gondolkodik, az eszközosztályok megválasztása a legalapvetőbb befektetési döntés egy portfólió tervezésekor.

Akvizíciós tanácsadói tevékenységünk során számos olyan cégtulajdonossal találkoztunk már, akik azért nem adták el üzleteiket, mert nem hitték, hogy más befektetéssel tisztességes hozamot érhetnek el. Vannak, akik sokáig ragaszkodnak üzletviteli tevékenységükhöz azon túlmenően is, amit az életkorból adódó kockázatok még igazolnának. Mások pedig, akik még nem túl idősek, azért adnák el az üzletüket, hogy idejük legyen élvezni az életet, de mégsem adják el, mert nem bíznak benne, hogy képesek helyette egy tisztességes megtérülést generáló portfóliót tartani. Az elmúlt években számos cikk írt arról, milyen „alacsony hozamú” befektetési környezetben vagyunk. A jó hír az, hogy lehetséges olyan portfólió létrehozása, amely hosszú távon tisztességes megtérülést eredményez.

Amint felhalmoz valamennyi tőkét, akármilyen szerény összegű is, kezdje el dolgoztatni ezt a pénzt!

A sorozat első cikke arra szolgál, hogy áttekintést adjon a különböző eszközosztályokról; a következő cikkek részletesebben meg fognak megvizsgálni minden egyes eszközosztályt, pl. kötvények, részvények, ingatlanok, luxuscikkek stb.

Az eszközosztályok kiválasztása nem egy „minden méretre szabott” döntés. A mérlegelést és döntést ideális esetben az egyes portfóliókhoz kell igazítani:

A cikk további részében az eszközosztály-allokációt vizsgáljuk (a) a likviditás, (b) a kockázati és hozamarányok szempontjából;

(a) Likviditás

Mindig kell, hogy elegendő készpénz vagy készpénz helyettesítő eszköz álljon rendelkezésre a rövid és középtávú költségek, valamint az előre nem látható kiadások fedezésére pl. kórházi ellátás).

Az Aktuárius Társaság szerint a likviditás megmutatja, hogy milyen gyorsan lehet valamit eladni az árak befolyásolása nélkül. Az ingatlanok és a készpénz az illikvid-likvid spektrum két ellentétes végén található (lásd a 2.ábrát). Az ingatlan- és más alternatív befektetések jellegük miatt gyakran alacsonyabb likviditásúak, ezek valódi, tárgyi eszközök. Az ilyen eszközök elfogadható áron történő értékesítése több hónapig is eltarthat. Másrészről au ingatlanok és egyéb materiális eszközök bizonyos típusai kétségtelenül kevésbé ár-ingadozók, mint a pénzügyi eszközök (kötvények és részvények), így a portfólió egyensúlyát szolgálhatják.

2.ábra: Nem likvid- likvid spektrum

A cikk további részében az eszközosztály-allokációt vizsgáljuk (a) a likviditás, (b) a kockázati és hozamarányok szempontjából;

(a) Likviditás

Mindig kell, hogy elegendő készpénz vagy készpénz helyettesítő eszköz álljon rendelkezésre a rövid és középtávú költségek, valamint az előre nem látható kiadások fedezésére pl. kórházi ellátás).

Az Aktuárius Társaság szerint a likviditás megmutatja, hogy milyen gyorsan lehet valamit eladni az árak befolyásolása nélkül. Az ingatlanok és a készpénz az illikvid-likvid spektrum két ellentétes végén található (lásd a 2.ábrát). Az ingatlan- és más alternatív befektetések jellegük miatt gyakran alacsonyabb likviditásúak, ezek valódi, tárgyi eszközök. Az ilyen eszközök elfogadható áron történő értékesítése több hónapig is eltarthat. Másrészről au ingatlanok és egyéb materiális eszközök bizonyos típusai kétségtelenül kevésbé ár-ingadozók, mint a pénzügyi eszközök (kötvények és részvények), így a portfólió egyensúlyát szolgálhatják.

2.ábra: Nem likvid- likvid spektrum

Kérjük, vegye figyelembe, hogy a fenti besorolás nagyon általános, és a francia igékhez hasonlóan minden szabály alól van kivétel. Például, bizonyos ritkán forgalmazott értékpapírok sokkal kevésbé likvidek, mint az aranyérme. A tőzsdén nem jegyzett magánvállalatok részvényei rendkívül kis mértékű likviditást nyújtanak! A legtöbb esetben még az ingatlannál is kevésbé likvidek!

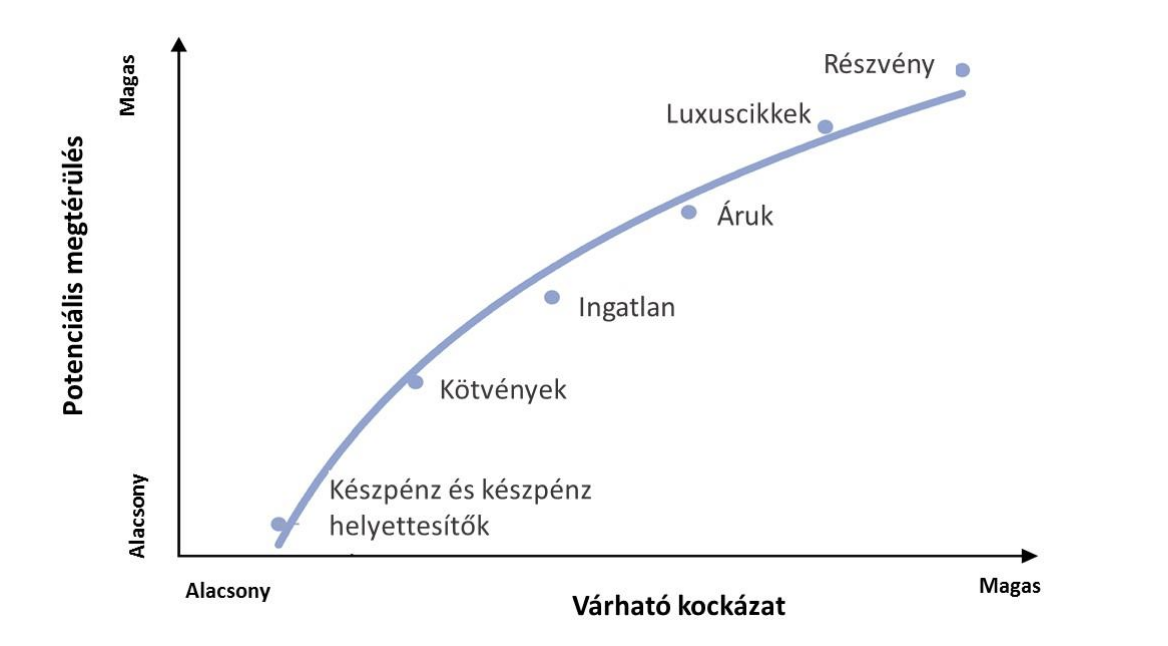

(b) A kockázat-hozam arány

A pénzügyek egy általános elve szerint a kockázat és a megtérülés egyenesen arányos. Más szóval, minél magasabb a hozam, annál nagyobb a kapcsolódó kockázat. A hatékony piac hipotézise szerint pedig a pénzügy egyik alapvető elve, hogy egy adott értékpapírról vagy befektetésről minden ismert információ már beépült annak az adott értékpapírnak vagy befektetésnek az árába.

Több évtizedes vita folyik pénzügyi szakemberek között arról, hogy van-e érvénye a hatékony piaci hipotézisnek. Saját megérzésem az, hogy általános útmutatást nyújt ugyan, de a befektetők hajlamosak egymás követésére – nevezhetjük ezt „lemming hatás”-nak is. Ezért lehetséges, hogy az aktív bika piacok (valamint a passzív medve piacok maguk is) állandósulnak.

Időnként felbukkan egy-egy „magányos kívülálló” is, amely ritka a piacon, vagy a belépési akadályok okoznak tévutakat. Például 2001-ben a cikk egyik szerzője a magyarországi termőföldbe fektetett be, amely 2 km-re fekszik az osztrák határtól. A határ túloldalán lévő egyenértékű földterület a hektáronkénti 8x-os áron kereskedett – potenciálisan nagyon magas hozamot kínálva, mivel az árak az osztrák földárakhoz konvergáltak, nagyon alacsony veszteségi kockázattal. (A földterületet 2013-ban a vételár több mint 10-szereséért adták el). Jóllehet ilyen típusú „kiugrások” nem minden nap történnek.

Az eszközöket két fő kategóriába lehet osztani:

Kérjük, vegye figyelembe, hogy a fenti besorolás nagyon általános, és a francia igékhez hasonlóan minden szabály alól van kivétel. Például, bizonyos ritkán forgalmazott értékpapírok sokkal kevésbé likvidek, mint az aranyérme. A tőzsdén nem jegyzett magánvállalatok részvényei rendkívül kis mértékű likviditást nyújtanak! A legtöbb esetben még az ingatlannál is kevésbé likvidek!

(b) A kockázat-hozam arány

A pénzügyek egy általános elve szerint a kockázat és a megtérülés egyenesen arányos. Más szóval, minél magasabb a hozam, annál nagyobb a kapcsolódó kockázat. A hatékony piac hipotézise szerint pedig a pénzügy egyik alapvető elve, hogy egy adott értékpapírról vagy befektetésről minden ismert információ már beépült annak az adott értékpapírnak vagy befektetésnek az árába.

Több évtizedes vita folyik pénzügyi szakemberek között arról, hogy van-e érvénye a hatékony piaci hipotézisnek. Saját megérzésem az, hogy általános útmutatást nyújt ugyan, de a befektetők hajlamosak egymás követésére – nevezhetjük ezt „lemming hatás”-nak is. Ezért lehetséges, hogy az aktív bika piacok (valamint a passzív medve piacok maguk is) állandósulnak.

Időnként felbukkan egy-egy „magányos kívülálló” is, amely ritka a piacon, vagy a belépési akadályok okoznak tévutakat. Például 2001-ben a cikk egyik szerzője a magyarországi termőföldbe fektetett be, amely 2 km-re fekszik az osztrák határtól. A határ túloldalán lévő egyenértékű földterület a hektáronkénti 8x-os áron kereskedett – potenciálisan nagyon magas hozamot kínálva, mivel az árak az osztrák földárakhoz konvergáltak, nagyon alacsony veszteségi kockázattal. (A földterületet 2013-ban a vételár több mint 10-szereséért adták el). Jóllehet ilyen típusú „kiugrások” nem minden nap történnek.

Az eszközöket két fő kategóriába lehet osztani:

Ismételten, a fenti ábrát nagy fenntartással kell kezelni. Például egy Ingatlan Befektetési Alap (REIT) melyik eszközosztály kockázat-megtérülési jellemzőihez áll közelebb: az ingatlanok vagy a befektetési értékpapírok?

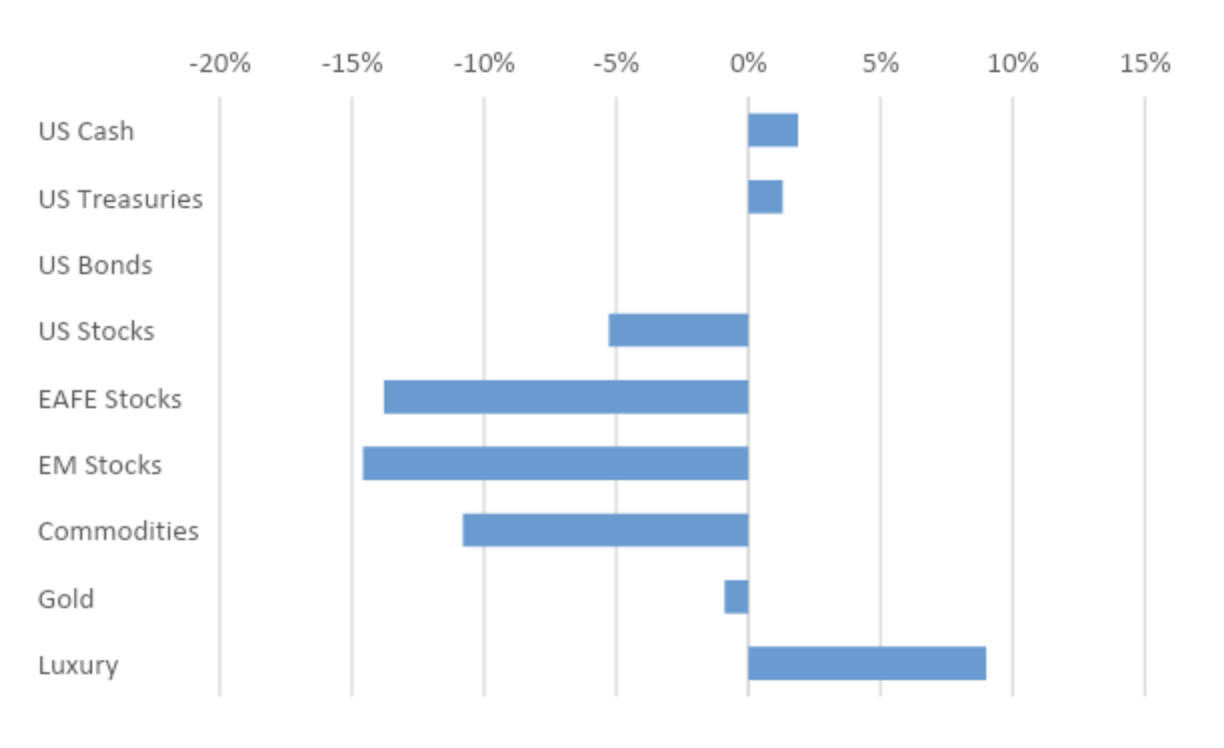

Az alábbi három grafikon a különböző eszközosztályok indikatív hozamát mutatja az elmúlt 1, 10 és 20 évben:

4.ábra: Összes éves növekedés a különböző eszközosztályokban, 2018-ban (%)1

Ismételten, a fenti ábrát nagy fenntartással kell kezelni. Például egy Ingatlan Befektetési Alap (REIT) melyik eszközosztály kockázat-megtérülési jellemzőihez áll közelebb: az ingatlanok vagy a befektetési értékpapírok?

Az alábbi három grafikon a különböző eszközosztályok indikatív hozamát mutatja az elmúlt 1, 10 és 20 évben:

4.ábra: Összes éves növekedés a különböző eszközosztályokban, 2018-ban (%)1

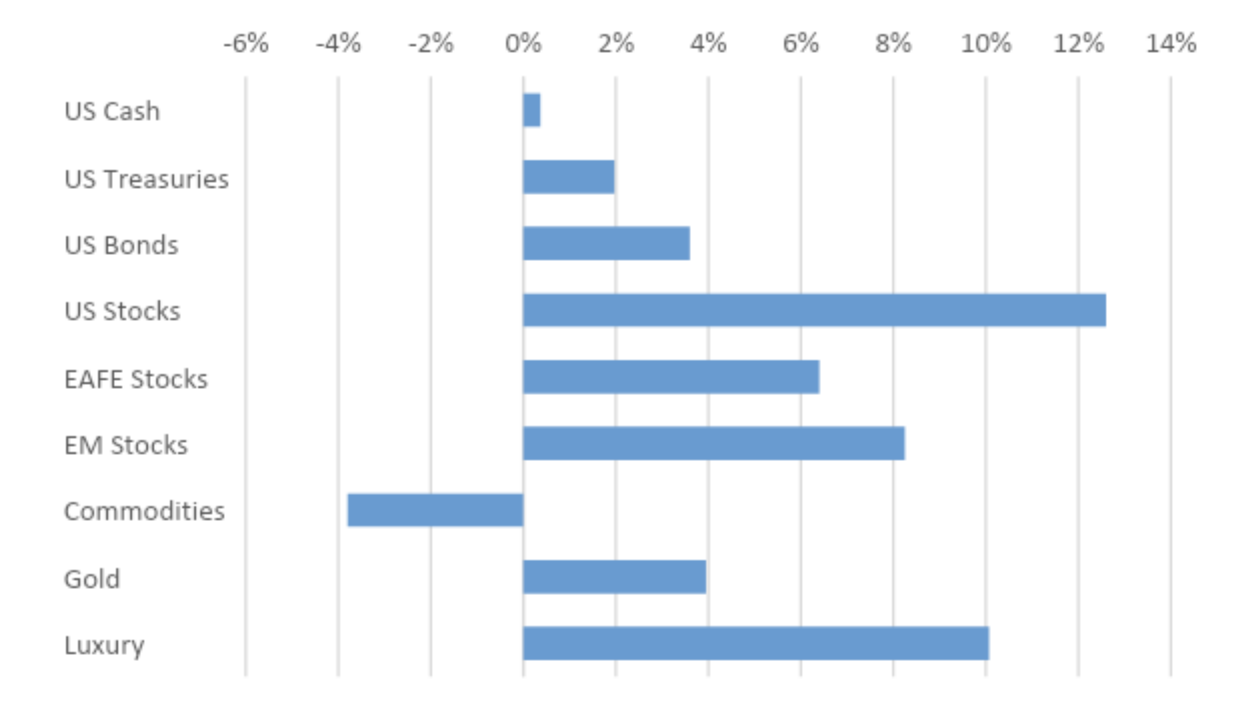

5.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 10 éves periódusban, %2

5.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 10 éves periódusban, %2

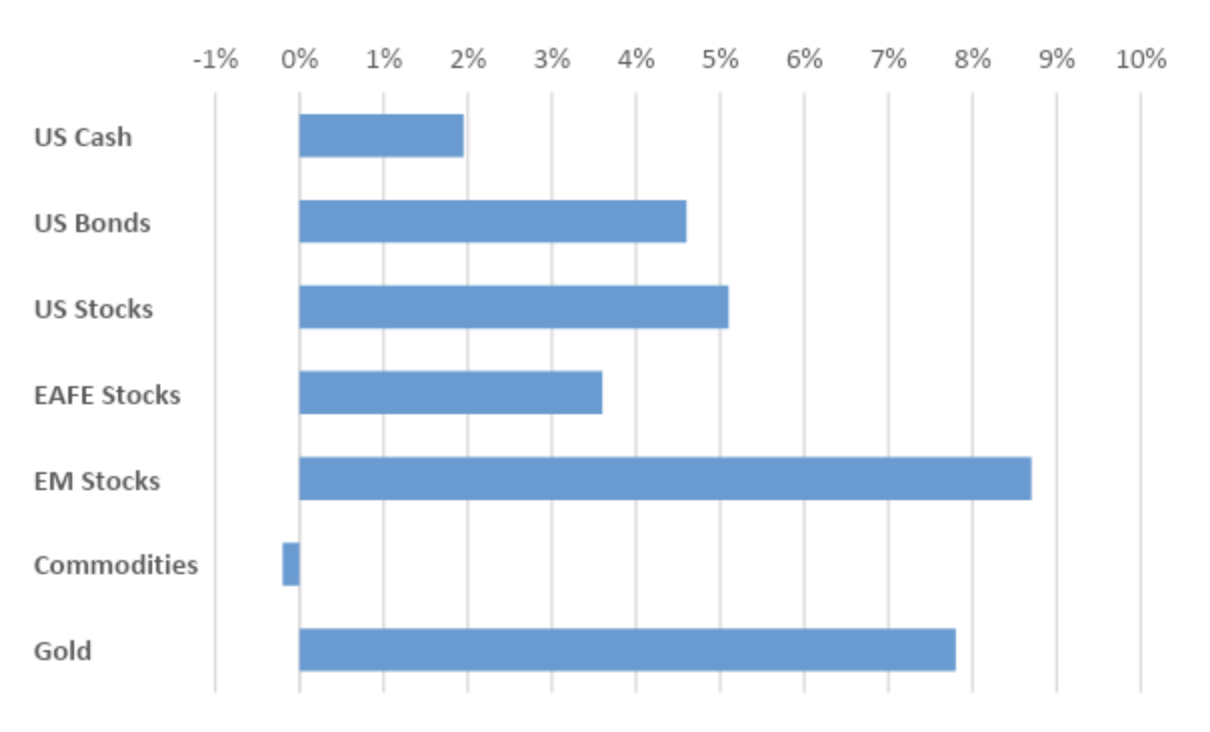

6.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 20 éves periódusban, %3

6.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 20 éves periódusban, %3

Mint látható, az eszközosztályok közötti megtérülési arány az évtizedek során nagymértékben változó. Ez az egyik fő oka annak, amiért az eszközosztályok közötti diverzifikáció annyira fontos.

A sorozat további cikkei az eszközosztályokról az alábbiak szerint épülnek fel:

Mint látható, az eszközosztályok közötti megtérülési arány az évtizedek során nagymértékben változó. Ez az egyik fő oka annak, amiért az eszközosztályok közötti diverzifikáció annyira fontos.

A sorozat további cikkei az eszközosztályokról az alábbiak szerint épülnek fel:

- Megtérülési elvárások (milyen megtérülés szükséges a célok eléréséhez, például kielégítő nyugdíjas fészek)?

- Befektetési időhorizont (pl. mikor van a nyugdíjba vonulás ideje)?

- Kockázati profil (milyen fokú kockázatot tud tolerálni a portfóliójában)?

- Likviditás (mennyi készpénzre lehet szükség a befektetési időhorizonton)?

- Adózási rendszer, amely Önre vonatkozik (milyenek az adókulcsok az Ön államában a különböző beruházásokra)? Ez mind befolyásolhatja a portfolió összetételét.

- Részvények és értékpapírok

- Fix jövedelem vagy kötvény

- Készpénz vagy készpénzzel egyenértékű pénzeszköz

- Ingatlan

- Tőzsdei áruk (néha hangsúlyosan az arany—lásd korábbi cikkeinket az aranyról)

- Luxus cikkek (különösen képzőművészeti alkotások)

A cikk további részében az eszközosztály-allokációt vizsgáljuk (a) a likviditás, (b) a kockázati és hozamarányok szempontjából;

(a) Likviditás

Mindig kell, hogy elegendő készpénz vagy készpénz helyettesítő eszköz álljon rendelkezésre a rövid és középtávú költségek, valamint az előre nem látható kiadások fedezésére pl. kórházi ellátás).

Az Aktuárius Társaság szerint a likviditás megmutatja, hogy milyen gyorsan lehet valamit eladni az árak befolyásolása nélkül. Az ingatlanok és a készpénz az illikvid-likvid spektrum két ellentétes végén található (lásd a 2.ábrát). Az ingatlan- és más alternatív befektetések jellegük miatt gyakran alacsonyabb likviditásúak, ezek valódi, tárgyi eszközök. Az ilyen eszközök elfogadható áron történő értékesítése több hónapig is eltarthat. Másrészről au ingatlanok és egyéb materiális eszközök bizonyos típusai kétségtelenül kevésbé ár-ingadozók, mint a pénzügyi eszközök (kötvények és részvények), így a portfólió egyensúlyát szolgálhatják.

2.ábra: Nem likvid- likvid spektrum

Kérjük, vegye figyelembe, hogy a fenti besorolás nagyon általános, és a francia igékhez hasonlóan minden szabály alól van kivétel. Például, bizonyos ritkán forgalmazott értékpapírok sokkal kevésbé likvidek, mint az aranyérme. A tőzsdén nem jegyzett magánvállalatok részvényei rendkívül kis mértékű likviditást nyújtanak! A legtöbb esetben még az ingatlannál is kevésbé likvidek!

(b) A kockázat-hozam arány

A pénzügyek egy általános elve szerint a kockázat és a megtérülés egyenesen arányos. Más szóval, minél magasabb a hozam, annál nagyobb a kapcsolódó kockázat. A hatékony piac hipotézise szerint pedig a pénzügy egyik alapvető elve, hogy egy adott értékpapírról vagy befektetésről minden ismert információ már beépült annak az adott értékpapírnak vagy befektetésnek az árába.

Több évtizedes vita folyik pénzügyi szakemberek között arról, hogy van-e érvénye a hatékony piaci hipotézisnek. Saját megérzésem az, hogy általános útmutatást nyújt ugyan, de a befektetők hajlamosak egymás követésére – nevezhetjük ezt „lemming hatás”-nak is. Ezért lehetséges, hogy az aktív bika piacok (valamint a passzív medve piacok maguk is) állandósulnak.

Időnként felbukkan egy-egy „magányos kívülálló” is, amely ritka a piacon, vagy a belépési akadályok okoznak tévutakat. Például 2001-ben a cikk egyik szerzője a magyarországi termőföldbe fektetett be, amely 2 km-re fekszik az osztrák határtól. A határ túloldalán lévő egyenértékű földterület a hektáronkénti 8x-os áron kereskedett – potenciálisan nagyon magas hozamot kínálva, mivel az árak az osztrák földárakhoz konvergáltak, nagyon alacsony veszteségi kockázattal. (A földterületet 2013-ban a vételár több mint 10-szereséért adták el). Jóllehet ilyen típusú „kiugrások” nem minden nap történnek.

Az eszközöket két fő kategóriába lehet osztani:

- A növekedési eszközök általában nagyobb kockázatot jelentenek, nagyobb megtérülési potenciállal

- A védekezési eszközök általában alacsonyabb kockázatúak, alacsonyabb megtérülési potenciállal

Ismételten, a fenti ábrát nagy fenntartással kell kezelni. Például egy Ingatlan Befektetési Alap (REIT) melyik eszközosztály kockázat-megtérülési jellemzőihez áll közelebb: az ingatlanok vagy a befektetési értékpapírok?

Az alábbi három grafikon a különböző eszközosztályok indikatív hozamát mutatja az elmúlt 1, 10 és 20 évben:

4.ábra: Összes éves növekedés a különböző eszközosztályokban, 2018-ban (%)1

5.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 10 éves periódusban, %2

6.ábra: Összetett átlagos éves növekedés a különböző eszközosztályokban 20 éves periódusban, %3

Mint látható, az eszközosztályok közötti megtérülési arány az évtizedek során nagymértékben változó. Ez az egyik fő oka annak, amiért az eszközosztályok közötti diverzifikáció annyira fontos.

A sorozat további cikkei az eszközosztályokról az alábbiak szerint épülnek fel:

- A piacok mérete és a kereskedési volumen a különböző eszközosztályok esetében

- tulajdoni-tőkebefektetés, mint eszközosztály

- hitelek-befektetés mint eszközosztály

- Luxuscikkek mint eszközosztály

1ICE US 3-hónapos Kincstárjegy Index, S&P U.S. Kincstárjegy Index, Bloomberg Barclays US Aggregált Kötvény Index, MSCI US, EAFE (Európa, Ausztrália, Távol-Kelet) and EM mutatószámok, Bloomberg Áru Index, LBMA Arany Ár, Knight Frank Luxuscikk Befektetések Indexe

2ibid

3ICE US 3-hónapos Kincstárjegy Index, S&P U.S. Kincstárjegy Index, Bloomberg Barclays US Aggregált Kötvény Index, MSCI US, EAFE (Európa, Ausztrália, Távol-Kelet) and EM mutatószámok, Bloomberg Áru Index, LBMA Arany Ár

4ICE US 3-month Treasury Bill Index, S&P U.S. Treasury Bond Index, Bloomberg Barclays US Bond Aggregate Bond Index, MSCI US, EAFE (Europe, Australasia, Far East) and EM indices, Bloomberg Commodity Index, LBMA Gold Price

2ibid

3ICE US 3-hónapos Kincstárjegy Index, S&P U.S. Kincstárjegy Index, Bloomberg Barclays US Aggregált Kötvény Index, MSCI US, EAFE (Európa, Ausztrália, Távol-Kelet) and EM mutatószámok, Bloomberg Áru Index, LBMA Arany Ár

4ICE US 3-month Treasury Bill Index, S&P U.S. Treasury Bond Index, Bloomberg Barclays US Bond Aggregate Bond Index, MSCI US, EAFE (Europe, Australasia, Far East) and EM indices, Bloomberg Commodity Index, LBMA Gold Price