Cégünk nemrégiben egy gyógyszerészeti vállalat cégértékelését végezte két ízben, két év különbséggel az értékelések között.

A tulajdonosokat meglepte a későbbi érték meglepően nagy ugrása, amit a teljesítmény javulása sem magyarázott teljes mértékben. Természetesen részletes beszámolót készítettünk, és a választ a tőkeszerkezet változása adta meg, nevezetesen, hogy a vállalat jelentős mennyiségű nagyon olcsó (2%-os kamatlábú) adósságra építkezett. A diszkontált cash flow értékelésben ez hatással van a súlyozott átlagos tőkeköltség-re (WACC), vagyis a jövőbeni pénzáramlások értékelésekor alkalmazott diszkontrátára.

A tőkeszerkezet optimalizálása magában foglalja a megfelelő adósság/saját tőke aránynak az elérését és fenntartását, amely amellett, hogy maximalizálja a vállalat piaci értékét, egyben minimalizálja a tőkeköltséget. A tőkeszerkezet kialakításakor ezért számolni kell megfelelő likviditási tartalék létrehozásával, hogy a vállalat kezelni tudja a finanszírozási lehetőségek esetleges visszaesését vagy szűkösségét. Egy vállalatnak számos finanszírozási eszköz közül kell kiválasztania azokat, amelyek igényeiket kielégítik, ideértve a hitelfelvétel hatását, a számviteli szempontokat és a tulajdonos-részvényesek tulajdoni hányadának esetleges felhígulását.

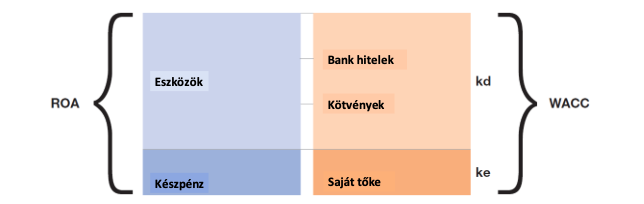

A tőke költsége a vállalat tőkeszerkezetén (adósság vs saját tőke vagy hibrid eszközök) és az egyes összetevők költségén alapul. A társaság csökkentheti tőkeköltségét az adósság vagy a tőke költségének csökkentésével, vagy a tőke szerkezetátalakításával, nevezetesen az adósság és a tőke változtatásával a mérlegben szereplő módon: 1.ábra: Egy nem pénzügyi vállalkozás stilizált mérlege1 A fenti stilizált mérlegben a jobb oldalon a forrásokat látjuk (különböző típusú adósságok, saját tőke, hibrid eszközök, stb.). Újabb saját tőke a tőkeinjekciókból, az osztalék kifizetése utáni eredménytartalékból, stb. származhat. A baloldalon láthatjuk ezeknek a forrásoknak a felhasználását. A tőkeköltség optimalizálása a mérleg jobb oldalának átszervezését jelenti, vagyis a források összetételét és arányát.

A fenti stilizált mérlegben a jobb oldalon a forrásokat látjuk (különböző típusú adósságok, saját tőke, hibrid eszközök, stb.). Újabb saját tőke a tőkeinjekciókból, az osztalék kifizetése utáni eredménytartalékból, stb. származhat. A baloldalon láthatjuk ezeknek a forrásoknak a felhasználását. A tőkeköltség optimalizálása a mérleg jobb oldalának átszervezését jelenti, vagyis a források összetételét és arányát.

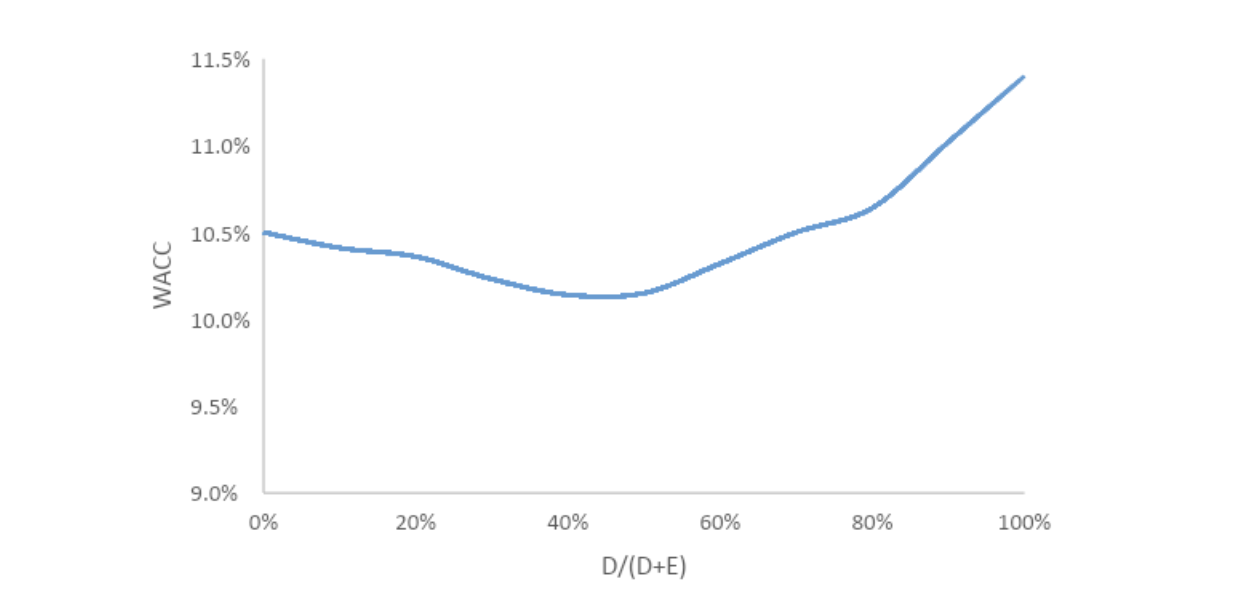

Elméletileg az adósságnak a legalacsonyabb a tőkeköltsége, a saját tőkéhez viszonyított alacsonyabb kockázati szintje, és a legtöbb jogrendszerben meglevő adókedvezmény miatt. Egy bizonyos szintig a vállalati adósságráta növelése csökkenti a tőkeköltségét. A túlzott adósság azonban növeli a pénzügyi kockázatot, így magasabb lesz a részvényesek által elvárt saját tőke megtérülése is. Egy vállalatnak tehát meg kell találnia azt az optimális pontot, ahol az adósság marginális előnye megegyezik a határköltséggel (ld. 2. ábra). A példában a tőke költsége a legalacsonyabb értékét az adósság/teljes tőke arány kb.40%-ánál éri el. 2.ábra: Hipotetikus adósságráták és súlyozott átlagos tőkeköltség (WACC) 2

A tőkeszerkezet optimalizálása mellett a vállalat csökkentheti a tőkeköltségét kedvezőbb adósság és saját tőkeköltségekkel. Az adósság oldaláról ez maga után vonzza a bankok közötti versenyt a hitelek költségének csökkentése érdekében, vagy pl. a bankhiteleket kötvényekkel helyettesítve, stb. A tőke szempontjából pedig a vállalat létrehozhat elsőbbségi részvényeket vagy más hibrid eszközök osztályát.

A hitelköltség az a piaci kamatláb, amelyet a cégnek a pénz kölcsönzése során kell fizetnie.

Ez három összetevőtől függ 1 :

A tőkeszerkezet optimalizálása mellett a vállalat csökkentheti a tőkeköltségét kedvezőbb adósság és saját tőkeköltségekkel. Az adósság oldaláról ez maga után vonzza a bankok közötti versenyt a hitelek költségének csökkentése érdekében, vagy pl. a bankhiteleket kötvényekkel helyettesítve, stb. A tőke szempontjából pedig a vállalat létrehozhat elsőbbségi részvényeket vagy más hibrid eszközök osztályát.

A hitelköltség az a piaci kamatláb, amelyet a cégnek a pénz kölcsönzése során kell fizetnie.

Ez három összetevőtől függ 1 :

Elméletleg tehát, ha változik a kamatláb vagy az adókulcs, a tőkeszerkezetet felül kell vizsgálni az optimális szint biztosítása érdekében. A saját tőke költsége a vállalat kockázati szintjének megfelelő megtérülési ráta. Ezért, ha egy vállalat kockázatcsökkentési stratégiát tud végrehajtani, a saját tőke költsége is csökken.

Tapasztalataink szerint a közepes méretű vállalkozások többségének tulajdonosai nem fordítanak kellő figyelmet a tőkeszerkezet kérdésére tőkebevonás vagy a vállalat eladásának megkezdése előtt. Ez valójában ahhoz vezethet, hogy elég sok pénzt “hagyunk az asztalon”. Amikor a magántőke-befektetők egy vállalatba befektetnek, az ilyen típusú „pénzügyi tervezés” is a hozzáadott értékük része. Ugyanakkor nincs semmi ok arra, hogy a cégtulajdonosok ne fordítsanak figyelmet erre a kérdésre, mielőtt befektetőt vonnának be a vállalatba. Valójában pedig, ezt mindenfajta tranzakciótól függetlenül rendszeresen felül kellene vizsgálni. Miért fizessünk többet a tőkéért, mint amennyi szükséges?

A tőkeszerkezet optimalizálása magában foglalja a megfelelő adósság/saját tőke aránynak az elérését és fenntartását, amely amellett, hogy maximalizálja a vállalat piaci értékét, egyben minimalizálja a tőkeköltséget. A tőkeszerkezet kialakításakor ezért számolni kell megfelelő likviditási tartalék létrehozásával, hogy a vállalat kezelni tudja a finanszírozási lehetőségek esetleges visszaesését vagy szűkösségét. Egy vállalatnak számos finanszírozási eszköz közül kell kiválasztania azokat, amelyek igényeiket kielégítik, ideértve a hitelfelvétel hatását, a számviteli szempontokat és a tulajdonos-részvényesek tulajdoni hányadának esetleges felhígulását.

A tőke költsége a vállalat tőkeszerkezetén (adósság vs saját tőke vagy hibrid eszközök) és az egyes összetevők költségén alapul. A társaság csökkentheti tőkeköltségét az adósság vagy a tőke költségének csökkentésével, vagy a tőke szerkezetátalakításával, nevezetesen az adósság és a tőke változtatásával a mérlegben szereplő módon: 1.ábra: Egy nem pénzügyi vállalkozás stilizált mérlege1

A fenti stilizált mérlegben a jobb oldalon a forrásokat látjuk (különböző típusú adósságok, saját tőke, hibrid eszközök, stb.). Újabb saját tőke a tőkeinjekciókból, az osztalék kifizetése utáni eredménytartalékból, stb. származhat. A baloldalon láthatjuk ezeknek a forrásoknak a felhasználását. A tőkeköltség optimalizálása a mérleg jobb oldalának átszervezését jelenti, vagyis a források összetételét és arányát.

Elméletileg az adósságnak a legalacsonyabb a tőkeköltsége, a saját tőkéhez viszonyított alacsonyabb kockázati szintje, és a legtöbb jogrendszerben meglevő adókedvezmény miatt. Egy bizonyos szintig a vállalati adósságráta növelése csökkenti a tőkeköltségét. A túlzott adósság azonban növeli a pénzügyi kockázatot, így magasabb lesz a részvényesek által elvárt saját tőke megtérülése is. Egy vállalatnak tehát meg kell találnia azt az optimális pontot, ahol az adósság marginális előnye megegyezik a határköltséggel (ld. 2. ábra). A példában a tőke költsége a legalacsonyabb értékét az adósság/teljes tőke arány kb.40%-ánál éri el. 2.ábra: Hipotetikus adósságráták és súlyozott átlagos tőkeköltség (WACC) 2

| Adósságráta D/(D+E) | Tőkeköltség ke | Hitelköltség kd | Adózás utáni adósságköltség (Adó kulcs = 40%) | WACC |

| 0 | 10.5% | 8.0% | 4.8% | 10.50% |

| 10% | 11.0% | 8.5% | 5.1% | 10.41% |

| 20% | 11.6% | 9.0% | 5.4% | 10.36% |

| 30% | 12.3% | 9.0% | 5.4% | 10.23% |

| 40% | 13.1% | 9.5% | 5.7% | 10.14% |

| 50% | 14.0% | 10.5% | 6.3% | 10.15% |

| 60% | 15.0% | 12.0% | 7.2% | 10.32% |

| 70% | 16.1% | 13.5% | 8.1% | 10.50% |

| 80% | 17.2% | 15.0% | 9.0% | 10.64% |

| 90% | 18.4% | 17.0% | 10.2% | 11.02% |

| 100% | 19.7% | 19.0% | 11.4% | 11.40% |

A tőkeszerkezet optimalizálása mellett a vállalat csökkentheti a tőkeköltségét kedvezőbb adósság és saját tőkeköltségekkel. Az adósság oldaláról ez maga után vonzza a bankok közötti versenyt a hitelek költségének csökkentése érdekében, vagy pl. a bankhiteleket kötvényekkel helyettesítve, stb. A tőke szempontjából pedig a vállalat létrehozhat elsőbbségi részvényeket vagy más hibrid eszközök osztályát.

A hitelköltség az a piaci kamatláb, amelyet a cégnek a pénz kölcsönzése során kell fizetnie.

Ez három összetevőtől függ 1 :

- a, A kamatlábak általános szintje

- b, A fizetőképtelenség prémium-felára

- c, A cég adókulcsa

Elméletleg tehát, ha változik a kamatláb vagy az adókulcs, a tőkeszerkezetet felül kell vizsgálni az optimális szint biztosítása érdekében. A saját tőke költsége a vállalat kockázati szintjének megfelelő megtérülési ráta. Ezért, ha egy vállalat kockázatcsökkentési stratégiát tud végrehajtani, a saját tőke költsége is csökken.

Tapasztalataink szerint a közepes méretű vállalkozások többségének tulajdonosai nem fordítanak kellő figyelmet a tőkeszerkezet kérdésére tőkebevonás vagy a vállalat eladásának megkezdése előtt. Ez valójában ahhoz vezethet, hogy elég sok pénzt “hagyunk az asztalon”. Amikor a magántőke-befektetők egy vállalatba befektetnek, az ilyen típusú „pénzügyi tervezés” is a hozzáadott értékük része. Ugyanakkor nincs semmi ok arra, hogy a cégtulajdonosok ne fordítsanak figyelmet erre a kérdésre, mielőtt befektetőt vonnának be a vállalatba. Valójában pedig, ezt mindenfajta tranzakciótól függetlenül rendszeresen felül kellene vizsgálni. Miért fizessünk többet a tőkéért, mint amennyi szükséges?

1A tőkeáttétel csökkentése, befektetés és tőkeszerkezet optimalizálása, Stefano Gatti és Carlo Chiarella

2A megfelelő finanszírozási összetétel megtalálása: Tőkeszerkezeti döntések, Aswath Damodaran

3ibid

2A megfelelő finanszírozási összetétel megtalálása: Tőkeszerkezeti döntések, Aswath Damodaran

3ibid