Korábbi cikkünkben áttekintettük a különböző eszközosztályokat és azok tipikus kockázati/megtérülési arányait. Ebben a cikkben összevetjük ezen eszközosztályok likviditását és kereskedési volumenét.

Miért fontos ez a befektetők számára? Az eszközallokáció alapelve szerint elegendő likviditással kell rendelkeznünk, amely gondoskodni tud a váratlanul adódó azonnali pénzügyi igényekről, személyes, családi, valamint üzleti téren egyaránt, és esetleg ki tudja használni az adódó a lehetőségeket (például recesszióban). Ha az Ön által használt eszközfajta egy kis piacon kereskedik, vagy bármilyen okból különösen nem likvid, akkor előfordulhat, hogy meg kell várnia a recesszió végét, mielőtt eladhatná eszközeit.

A legtöbb magánvállalkozás részvényei ebbe a különösen nem likvid kategóriába tartoznak. Kevés üzlettulajdonos van tudatában annak, hogy súlyos recesszió idején az EBITDA (kamat, adózás és értékcsökkenés előtti eredmény) 50% -kal is visszaeshet, és a multiplikátor mutatók is 50% -kal csökkenhetnek, ami azt jelenti, hogy a részvény árfolyama is 50% -kal csökkenhet. Egyes magánvállalkozások részvényei pedig csupán az egynegyedét érhetik az előző piaci csúcson volt értékükhöz képest! Nem is beszélve az átvilágítással kapcsolatos nehézségekről, így aztán a befektetők étvágya ilyenkor akár teljesen el is tűnhet.

A diverzifikált portfolió tehát nagyon is fontos. Hasonlítsuk most össze az egyes eszközosztályokat:

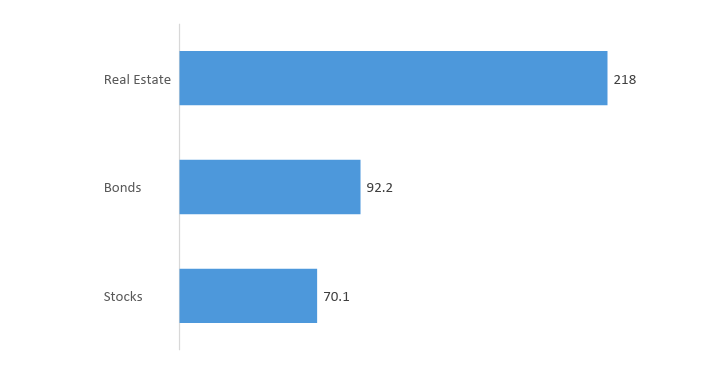

1.ábra: Kulcsfontosságú Globális Eszköz Univerzum 2016-ban, billió dollár1

Az ingatlan a világon a legfontosabb eszközosztály, amelynek becsült összértéke 217 billió dollár volt 2016 végén2. Ez a szám csak a kiváló minőségű kiskereskedelmi ingatlanokat, irodákat, ipari ingatlanokat, szállodákat, lakóingatlanokat, egyéb kereskedelmi célú- és mezőgazdasági földterületeket tartalmazza.

Összehasonlításképpen, a globális kötvénypiac mérete 2016 végén 92,2 billió dollár volt, a globális részvénypiaci kapitalizáció pedig 70,1 billió dollár. Az ingatlanok értéke több, mint a nyilvánosan forgalmazott részvények és kötvények értéke összesen.

A globális ingatlanok legfontosabb összetevője a lakóingatlan. Az egyik Savill jelentés szerint: „A bolygón körülbelül 2,5 milliárd háztartás van és a fejlett gazdaságokban a lakásárak jóval magasabbak, mint a kevésbé fejlett országokban. Savills becslése szerint az összes háztartás által képviselt lakások értékének mediánja 43.000 dollár”3

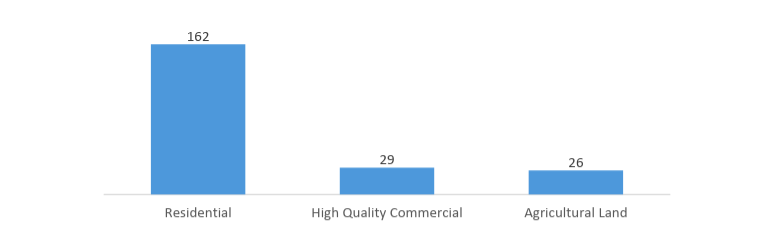

2.ábra: Fontosabb ingatlan kategóriák, 2016-ban, billió dollár4

Az ingatlan a világon a legfontosabb eszközosztály, amelynek becsült összértéke 217 billió dollár volt 2016 végén2. Ez a szám csak a kiváló minőségű kiskereskedelmi ingatlanokat, irodákat, ipari ingatlanokat, szállodákat, lakóingatlanokat, egyéb kereskedelmi célú- és mezőgazdasági földterületeket tartalmazza.

Összehasonlításképpen, a globális kötvénypiac mérete 2016 végén 92,2 billió dollár volt, a globális részvénypiaci kapitalizáció pedig 70,1 billió dollár. Az ingatlanok értéke több, mint a nyilvánosan forgalmazott részvények és kötvények értéke összesen.

A globális ingatlanok legfontosabb összetevője a lakóingatlan. Az egyik Savill jelentés szerint: „A bolygón körülbelül 2,5 milliárd háztartás van és a fejlett gazdaságokban a lakásárak jóval magasabbak, mint a kevésbé fejlett országokban. Savills becslése szerint az összes háztartás által képviselt lakások értékének mediánja 43.000 dollár”3

2.ábra: Fontosabb ingatlan kategóriák, 2016-ban, billió dollár4

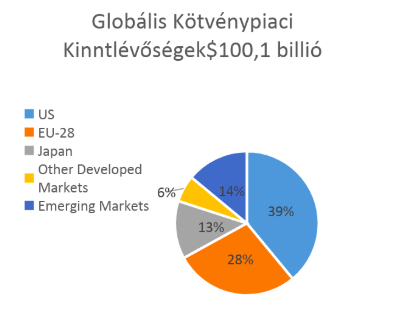

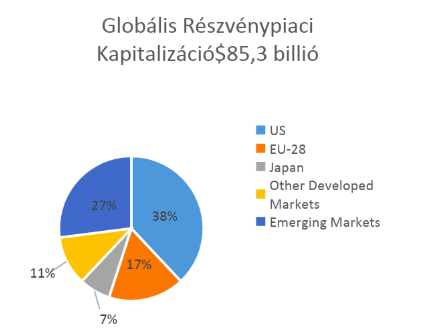

2018 végén a globális kötvénypiacok fennálló piaci tőkeértéke elérte a 100 billió dollárt, a globális részvénytőke-piac pedig felülmúlta a 85 billió dollárt.

Az USA a globális kötvény-, és a részvénypiacokon egyaránt dominál; azonban a feltörekvő országok szerepe drámai mértékben nőtt az elmúlt évtizedben: 2008-ban a feltörekvő piacok a globális kötvénypiac mindössze 5% -át, a globális részvénypiaci kapitalizáció 20% -át tették ki, amely értékek 2017-re 20% -ra, illetve 27% -ra emelkedtek5.

3.ábra: A részvény- és kötvénypiac mérete 2017-ben6

2018 végén a globális kötvénypiacok fennálló piaci tőkeértéke elérte a 100 billió dollárt, a globális részvénytőke-piac pedig felülmúlta a 85 billió dollárt.

Az USA a globális kötvény-, és a részvénypiacokon egyaránt dominál; azonban a feltörekvő országok szerepe drámai mértékben nőtt az elmúlt évtizedben: 2008-ban a feltörekvő piacok a globális kötvénypiac mindössze 5% -át, a globális részvénypiaci kapitalizáció 20% -át tették ki, amely értékek 2017-re 20% -ra, illetve 27% -ra emelkedtek5.

3.ábra: A részvény- és kötvénypiac mérete 2017-ben6

A kereskedési volumen a likviditás gyakran használt mutatója (napi átlag számítva egy éven keresztül). A Savills-jelentés szerint például az átlagos éves kereskedési volumen (a kínai területek kivételével) 2008 és 2015 között 683 milliárd dollár volt, nem túl sokkal magasabb, mint az amerikai kincstárak átlagos napi (!) kereskedési volumene, azaz 505 milliárd dollár.

Összességében az amerikai kincstárak átlagos napi kereskedési volumene jelentősen felülmúlja az egyéb államkötvények kategóriáit, sőt a NASDAQ és NYSE jegyzett részvények kombinált kereskedési volumenét is.

4.ábra: Átlagos napi kereskedési volumen, milliárd US dollár7

A kereskedési volumen a likviditás gyakran használt mutatója (napi átlag számítva egy éven keresztül). A Savills-jelentés szerint például az átlagos éves kereskedési volumen (a kínai területek kivételével) 2008 és 2015 között 683 milliárd dollár volt, nem túl sokkal magasabb, mint az amerikai kincstárak átlagos napi (!) kereskedési volumene, azaz 505 milliárd dollár.

Összességében az amerikai kincstárak átlagos napi kereskedési volumene jelentősen felülmúlja az egyéb államkötvények kategóriáit, sőt a NASDAQ és NYSE jegyzett részvények kombinált kereskedési volumenét is.

4.ábra: Átlagos napi kereskedési volumen, milliárd US dollár7

Néhány alternatív befektetési piacot is szeretnék perspektívába helyezni: a Nemzetközi Elszámolási Bank szerint a 2017-ben az árupiacon forgott szerződések összértéke 5,7 billió dollár volt8 ; az Art Basel és az UPS szerint pedig a művészeti piaci forgalom éves alakulása 2017-ben 63,7 milliárd dollár volt9, amely magában foglalja az aukciós értékesítést, a galériák és a kereskedők értékesítését.

Ismételten, a cikk fő üzenete itt is a diverzifikáció fontossága – nemcsak a hozamok tekintetében, hanem a likviditás miatt is. Például az egyes magánvállalkozások részvényei vagy az ingatlanok igen magas hozamot képviselnek, de ezek egyben nagyon kevéssé likvid befektetések. Ezt egyensúlyba kell hozni a likvid befektetésekkel, beleértve egy bizonyos mennyiségű készpénzt és készpénzhez hasonló likviditású eszközöket. Az eszközosztályok kiválasztása talán a legfontosabb döntés a portfólió megtervezésében és a pénzügyi eredményesség elérésére.

Néhány alternatív befektetési piacot is szeretnék perspektívába helyezni: a Nemzetközi Elszámolási Bank szerint a 2017-ben az árupiacon forgott szerződések összértéke 5,7 billió dollár volt8 ; az Art Basel és az UPS szerint pedig a művészeti piaci forgalom éves alakulása 2017-ben 63,7 milliárd dollár volt9, amely magában foglalja az aukciós értékesítést, a galériák és a kereskedők értékesítését.

Ismételten, a cikk fő üzenete itt is a diverzifikáció fontossága – nemcsak a hozamok tekintetében, hanem a likviditás miatt is. Például az egyes magánvállalkozások részvényei vagy az ingatlanok igen magas hozamot képviselnek, de ezek egyben nagyon kevéssé likvid befektetések. Ezt egyensúlyba kell hozni a likvid befektetésekkel, beleértve egy bizonyos mennyiségű készpénzt és készpénzhez hasonló likviditású eszközöket. Az eszközosztályok kiválasztása talán a legfontosabb döntés a portfólió megtervezésében és a pénzügyi eredményesség elérésére.

Az ingatlan a világon a legfontosabb eszközosztály, amelynek becsült összértéke 217 billió dollár volt 2016 végén2. Ez a szám csak a kiváló minőségű kiskereskedelmi ingatlanokat, irodákat, ipari ingatlanokat, szállodákat, lakóingatlanokat, egyéb kereskedelmi célú- és mezőgazdasági földterületeket tartalmazza.

Összehasonlításképpen, a globális kötvénypiac mérete 2016 végén 92,2 billió dollár volt, a globális részvénypiaci kapitalizáció pedig 70,1 billió dollár. Az ingatlanok értéke több, mint a nyilvánosan forgalmazott részvények és kötvények értéke összesen.

A globális ingatlanok legfontosabb összetevője a lakóingatlan. Az egyik Savill jelentés szerint: „A bolygón körülbelül 2,5 milliárd háztartás van és a fejlett gazdaságokban a lakásárak jóval magasabbak, mint a kevésbé fejlett országokban. Savills becslése szerint az összes háztartás által képviselt lakások értékének mediánja 43.000 dollár”3

2.ábra: Fontosabb ingatlan kategóriák, 2016-ban, billió dollár4

2018 végén a globális kötvénypiacok fennálló piaci tőkeértéke elérte a 100 billió dollárt, a globális részvénytőke-piac pedig felülmúlta a 85 billió dollárt.

Az USA a globális kötvény-, és a részvénypiacokon egyaránt dominál; azonban a feltörekvő országok szerepe drámai mértékben nőtt az elmúlt évtizedben: 2008-ban a feltörekvő piacok a globális kötvénypiac mindössze 5% -át, a globális részvénypiaci kapitalizáció 20% -át tették ki, amely értékek 2017-re 20% -ra, illetve 27% -ra emelkedtek5.

3.ábra: A részvény- és kötvénypiac mérete 2017-ben6

A kereskedési volumen a likviditás gyakran használt mutatója (napi átlag számítva egy éven keresztül). A Savills-jelentés szerint például az átlagos éves kereskedési volumen (a kínai területek kivételével) 2008 és 2015 között 683 milliárd dollár volt, nem túl sokkal magasabb, mint az amerikai kincstárak átlagos napi (!) kereskedési volumene, azaz 505 milliárd dollár.

Összességében az amerikai kincstárak átlagos napi kereskedési volumene jelentősen felülmúlja az egyéb államkötvények kategóriáit, sőt a NASDAQ és NYSE jegyzett részvények kombinált kereskedési volumenét is.

4.ábra: Átlagos napi kereskedési volumen, milliárd US dollár7

Néhány alternatív befektetési piacot is szeretnék perspektívába helyezni: a Nemzetközi Elszámolási Bank szerint a 2017-ben az árupiacon forgott szerződések összértéke 5,7 billió dollár volt8 ; az Art Basel és az UPS szerint pedig a művészeti piaci forgalom éves alakulása 2017-ben 63,7 milliárd dollár volt9, amely magában foglalja az aukciós értékesítést, a galériák és a kereskedők értékesítését.

Ismételten, a cikk fő üzenete itt is a diverzifikáció fontossága – nemcsak a hozamok tekintetében, hanem a likviditás miatt is. Például az egyes magánvállalkozások részvényei vagy az ingatlanok igen magas hozamot képviselnek, de ezek egyben nagyon kevéssé likvid befektetések. Ezt egyensúlyba kell hozni a likvid befektetésekkel, beleértve egy bizonyos mennyiségű készpénzt és készpénzhez hasonló likviditású eszközöket. Az eszközosztályok kiválasztása talán a legfontosabb döntés a portfólió megtervezésében és a pénzügyi eredményesség elérésére.

1Savills, Nemzetközi Fizetések Bankja (BIS), Tőzsdei Világszövetség (World Federation of Exchanges)

2Savills – Around the world in dollars and cents 2016

3Savills – Around the world in dollars and cents 2016

4ibid

5SIFMA Tények Könyve (Fact Book) 2018

62017. december 31-i adat, 2017, Nemzetközi Fizetések Bankja (BIS), Tőzsdei Világszövetség (World Federation of Exchanges)

72017. december 31-i adat, 2017, SIFMA Fact Book 2018, Egyesült Királyság Nemzeti Adósságkezelő Ügynöksége (DMO), Német Pénzügyi Ügynökség, Japán Értékpapír-kereskedők Szövetsége

8SIFMA Tények Könyve (Fact Book) 2018

9An Art Basel & UBS Report – A Műtárgypiac (The Art Market) 2018

2Savills – Around the world in dollars and cents 2016

3Savills – Around the world in dollars and cents 2016

4ibid

5SIFMA Tények Könyve (Fact Book) 2018

62017. december 31-i adat, 2017, Nemzetközi Fizetések Bankja (BIS), Tőzsdei Világszövetség (World Federation of Exchanges)

72017. december 31-i adat, 2017, SIFMA Fact Book 2018, Egyesült Királyság Nemzeti Adósságkezelő Ügynöksége (DMO), Német Pénzügyi Ügynökség, Japán Értékpapír-kereskedők Szövetsége

8SIFMA Tények Könyve (Fact Book) 2018

9An Art Basel & UBS Report – A Műtárgypiac (The Art Market) 2018