A legutóbbi cikkünk az ellenőrzési díjakról szólt. A kisebbségi engedmény alapvetően az ellenőrzési prémium ellentettje

: hasonlóan, mint amikor valaki a részvények 51% -át vásárolja meg de tulajdonképpen a döntések 100% -át ellenőrzi és ezért meghatározott díjat is fizet, amikor a részvények 49% -át vásárolja meg, amellyel alig vagy egyáltalán nem tud a társaságnál a vállalatirányítással kapcsolatos döntésekbe beleszólni, akkor a vételárban egy bizonyos engedmény érvényesül.

Minél kevesebb a kisebbségi részesedéssel járó jogok, annál nagyobb a kedvezmény. Az alábbiakban nézzünk néhány olyan tényezőt, amelyek befolyásolhatják a kedvezmény mértékét:

Először is, az alapszabály, az alapító okirat, a részvényesi megállapodás vagy a társaság alapszabálya előírhatnak döntő többséget bizonyos intézkedések jóváhagyásához. Például egyes jogrendszerekben bizonyos vállalati tevékenységek jóváhagyására, pl. eszközértékesítés vagy a társaság felszámolása, az egyszerű többség helyett kétharmados többség szükséges. Ezáltal tehát egy olyan részvényes, aki a társaságban egyharmad tulajdonosi részesedéssel bír, megakadályozhat egy ilyen döntést (és ennélfogva nagyobb a részesedésének az értéke, mint blokkolási jogok nélkül, a kedvezmény a blokkolási jogok mértékétől függ).

Másodszor, a részvények megoszlása fontos hatással van a részvényesek relatív jogaira. Például, ha egy társaság három részvényes tulajdonában van (33,33% mindegyik), akkor senki sem rendelkezik abszolút ellenőrzéssel, és senki sem áll viszonylag rosszabb helyzetben a másik kettővel szemben. (Ebben az esetben a három részvényes egyikének sem lehet ellenőrzési díja; ha pedig két részvényes módszeresen ugyanúgy szavaznak, akkor a harmadik fél részvényeiben engedmény kell érvényesüljön).

Harmadszor pedig, a kisebbségi engedmények különbözősége adódhat „a kisebbségi részvényesek gazdaságilag hátrányos helyzetének mértékében mutatkozó különbségekből”1. Alapvetően, ha egy társaság eredményesen működik, és minden részvényes a tőkearányos megtérülést kapja, akkor a kisebbségi engedmény is kevesebb lesz.

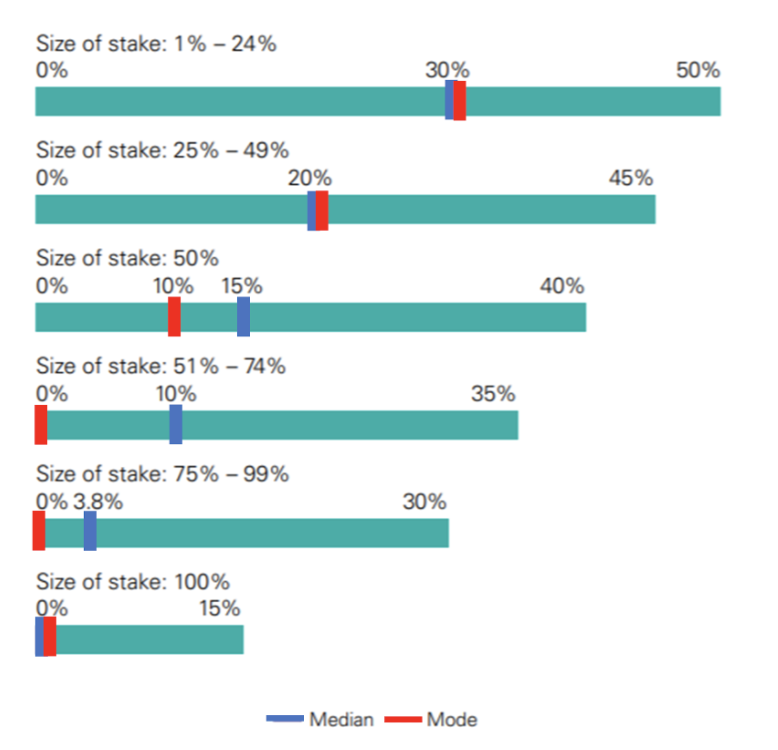

A kisebbségi engedmények mértékére vonatkozó megbízható statisztika nehezen fellelhető. Bár minden eset egyedi és a konkrét helyzet sajátosságaitól függ, az alábbi táblázat nyújthat némi nagyon általános útmutatást:

1.ábra: Milyen diszkontrátát alkalmaz kisebbségi részvényhányad értékelésekor?

(size of stake=tulajdoni hányad nagysága)2 *A módusz egy statisztikai fogalom, ami egy sorozat leggyakrabban előforduló elemét jelenti

A kisebbségi engedmény összefügg a piacképesség és a forgalomképesség hiányának koncepciójával. Fontos azonban különbséget tenni a tulajdonosi ellenőrzés hiánya (kisebbségi engedmény) és a piacképesség hiánya miatt alkalmazott engedmény között. A forgalomképesség fogalma a konkrét tulajdonosi érdekeltség likviditására vonatkozik – vagyis, hogy milyen gyorsan és biztosan konvertálható készpénzre, amikor a tulajdonos úgy szeretné. A forgalomképesség hiánya miatt engedményt lehet alkalmazni például egy családi vállalkozás 100%-os tulajdonosi részesedésére, mivel hosszú hónapokba telhet, jelentős költségeket igényelve a teljes tulajdonrész előkészítése az eladásra és maga az eladás folyamata.

2.ábra: Forgalomképességi kedvezmény alkalmazásakor mekkora annak mértéke?

*A módusz egy statisztikai fogalom, ami egy sorozat leggyakrabban előforduló elemét jelenti

A kisebbségi engedmény összefügg a piacképesség és a forgalomképesség hiányának koncepciójával. Fontos azonban különbséget tenni a tulajdonosi ellenőrzés hiánya (kisebbségi engedmény) és a piacképesség hiánya miatt alkalmazott engedmény között. A forgalomképesség fogalma a konkrét tulajdonosi érdekeltség likviditására vonatkozik – vagyis, hogy milyen gyorsan és biztosan konvertálható készpénzre, amikor a tulajdonos úgy szeretné. A forgalomképesség hiánya miatt engedményt lehet alkalmazni például egy családi vállalkozás 100%-os tulajdonosi részesedésére, mivel hosszú hónapokba telhet, jelentős költségeket igényelve a teljes tulajdonrész előkészítése az eladásra és maga az eladás folyamata.

2.ábra: Forgalomképességi kedvezmény alkalmazásakor mekkora annak mértéke?

(size of stake=tulajdoni hányad nagysága)3 A következő ábra mutatja az ellenőrző és nem-ellenőrző tulajdonosi érdekeltségek értékének, valamint a piacképesség és annak hiányának kapcsolatát.

A következő ábra mutatja az ellenőrző és nem-ellenőrző tulajdonosi érdekeltségek értékének, valamint a piacképesség és annak hiányának kapcsolatát.

3.ábra: A tulajdonosi részesedés mértéke és az alkalmazható értékelési engedmény közötti összefüggés egyes esetei4

* Az értékelési engedmények mértékét csak szemléltetés céljából választottuk, és nem az egyes értékelési kiigazítások ajánlott szintjének (vagy akár nagyságrendjének) megjelöléséhez.

** A 10%, 30% és 40% kedvezmény összesített értéke 62,2% (és nem 80% -os kedvezmény). Ennek oka az, hogy az értékelési engedmények alkalmazása multiplikatív és nem additív. Ezenkívül az értékelési engedmények alkalmazásának sorrendje nem befolyásolja az értékelési korrekció halmozott összegét.

A megfelelő engedmények típusa és nagysága gyakran jelentős vitákat és érveléseket vált ki az értékelés során. Hiba lenne a fenti kedvezményeket túl szigorúan alkalmazni – minden egyes helyzet a tények alapos elemzését követeli és körültekintő mérlegelést.

Másodszor, a részvények megoszlása fontos hatással van a részvényesek relatív jogaira. Például, ha egy társaság három részvényes tulajdonában van (33,33% mindegyik), akkor senki sem rendelkezik abszolút ellenőrzéssel, és senki sem áll viszonylag rosszabb helyzetben a másik kettővel szemben. (Ebben az esetben a három részvényes egyikének sem lehet ellenőrzési díja; ha pedig két részvényes módszeresen ugyanúgy szavaznak, akkor a harmadik fél részvényeiben engedmény kell érvényesüljön).

Harmadszor pedig, a kisebbségi engedmények különbözősége adódhat „a kisebbségi részvényesek gazdaságilag hátrányos helyzetének mértékében mutatkozó különbségekből”1. Alapvetően, ha egy társaság eredményesen működik, és minden részvényes a tőkearányos megtérülést kapja, akkor a kisebbségi engedmény is kevesebb lesz.

A kisebbségi engedmények mértékére vonatkozó megbízható statisztika nehezen fellelhető. Bár minden eset egyedi és a konkrét helyzet sajátosságaitól függ, az alábbi táblázat nyújthat némi nagyon általános útmutatást:

1.ábra: Milyen diszkontrátát alkalmaz kisebbségi részvényhányad értékelésekor?

(size of stake=tulajdoni hányad nagysága)2

*A módusz egy statisztikai fogalom, ami egy sorozat leggyakrabban előforduló elemét jelenti

A kisebbségi engedmény összefügg a piacképesség és a forgalomképesség hiányának koncepciójával. Fontos azonban különbséget tenni a tulajdonosi ellenőrzés hiánya (kisebbségi engedmény) és a piacképesség hiánya miatt alkalmazott engedmény között. A forgalomképesség fogalma a konkrét tulajdonosi érdekeltség likviditására vonatkozik – vagyis, hogy milyen gyorsan és biztosan konvertálható készpénzre, amikor a tulajdonos úgy szeretné. A forgalomképesség hiánya miatt engedményt lehet alkalmazni például egy családi vállalkozás 100%-os tulajdonosi részesedésére, mivel hosszú hónapokba telhet, jelentős költségeket igényelve a teljes tulajdonrész előkészítése az eladásra és maga az eladás folyamata.

2.ábra: Forgalomképességi kedvezmény alkalmazásakor mekkora annak mértéke? (size of stake=tulajdoni hányad nagysága)3

A következő ábra mutatja az ellenőrző és nem-ellenőrző tulajdonosi érdekeltségek értékének, valamint a piacképesség és annak hiányának kapcsolatát.

3.ábra: A tulajdonosi részesedés mértéke és az alkalmazható értékelési engedmény közötti összefüggés egyes esetei4

| Tulajdonosi részesedés mértéke | Tulajdonosi érdekeltség típusa | Alkalmazható értékelési korrekció típusai | Az érték csökkenésének szemléltető hatása | Alkalmazott engedmény százalékban kifejezve* |

| Piacképes, ellenőrző tulajdonosi részesedés | Eladásra kínált üzleti vállalkozás 100%-os tulajdonrésze | Nincs alkalmazható engedmény | $10.00 /részvény | N/A |

| Nem-piacképes, ellenőrző tulajdonosi részesedés | Kevesebb mint 100% (de még ellenőrző részesedésű) tulajdon | Illikviditás miatti engedmény az üzleti vállalkozás szintjén | $9.00 /részvény | 10% |

| Piacképes, nem-ellenőrző tulajdonosi részesedés | Egy tőzsdei cég nyilvánosan jegyzett részvényei | Ellenőrzés hiánya miatti engedmény (kisebbségi részesedési kedvezmény) | $6.30 /részvény | 30% |

| Nem-piacképes, nem-ellenőrző tulajdonosi részesedés | Egy zárt vagy családi vállalat tulajdonosi részvényei | Piacképesség miatti engedmény a részvények szintjén | $3.78 /részvény * | 40% |

** A 10%, 30% és 40% kedvezmény összesített értéke 62,2% (és nem 80% -os kedvezmény). Ennek oka az, hogy az értékelési engedmények alkalmazása multiplikatív és nem additív. Ezenkívül az értékelési engedmények alkalmazásának sorrendje nem befolyásolja az értékelési korrekció halmozott összegét.

A megfelelő engedmények típusa és nagysága gyakran jelentős vitákat és érveléseket vált ki az értékelés során. Hiba lenne a fenti kedvezményeket túl szigorúan alkalmazni – minden egyes helyzet a tények alapos elemzését követeli és körültekintő mérlegelést.

1 Ellenőrzési Prémiumok, Kisebbségi Engedmények, és Piacképességi Engedmények, írta Philip Saunders, Jr., Ph.D.

2 Minden amit megér. KPMG Értékelési Gyakorlatok Felmérés 2017 (For all it’s worth. KPMG Valuation Practices Survey)

3Minden amit megér. KPMG Értékelési Gyakorlatok Felmérés 2017 (For all it’s worth. KPMG Valuation Practices Survey)

4Üzletértékelés (Value a Business), írta Shannon Pratt, Robert Reilly és Robert Schweihs

2 Minden amit megér. KPMG Értékelési Gyakorlatok Felmérés 2017 (For all it’s worth. KPMG Valuation Practices Survey)

3Minden amit megér. KPMG Értékelési Gyakorlatok Felmérés 2017 (For all it’s worth. KPMG Valuation Practices Survey)

4Üzletértékelés (Value a Business), írta Shannon Pratt, Robert Reilly és Robert Schweihs