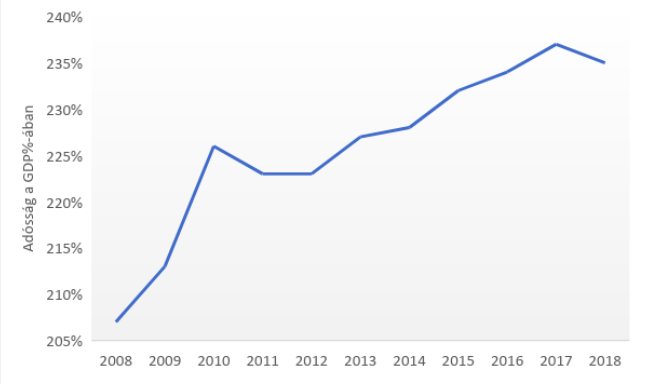

A teljes globális adósságszint 2018-ra elérte a 247 billió dollárt, ami 20091 januárjában , a legutóbbi pénzügyi válság idején 164 billió dollár volt. Ez a globális GDP értékének 213% -áról 318% -ára való emelkedést jelenti2 :

1.Ábra: A teljes globális adósság a globális GDP százalékába 3

A pénzügyi rendszerek egyik alapvető elve, hogy a tőkeáttétel mindig a kockázattal van összefüggésben. Igy a globális pénzügyi rendszerben a rendszerszintű kockázat ma jelentősen magasabb, mint 2008-ban. Ami persze nem jelenti, hogy akár holnap recesszió vagy depresszió következne be, de azt viszont jelenti, hogy a globális gazdaság kevésbé képes sokkhatásnak ellenállni, ha az bekövetkezik.

A pénzügyi válságok váratlan területekről indulhatnak. 2008-ban a pénzügyi válság a másodlagos adósságból eredt. Olyan volt, mint a szikra, ami fellobbantja a puskaporos hordót. 2008 előtt a legtöbb ember nem is hallott a másodlagos adósságról és tudomásom szerint egyik közgazdász sem jósolta volna, hogy ez pénzügyi válságot okozhat.

Nem lehet kiszámítani a következő pénzügyi válság eredetét. Lehet az akár a most zajló kereskedelmi háború, egy adott kormányba vetett bizalom elvesztése, egy háború, egy pénzintézet csődje vagy a fentiek kombinációja. Vagy akár egy más, teljesen váratlan forrásból is származhat. Bármi legyen is egy válság forrása, minél magasabbak az adósságszintek, annál valószínűbb, hogy a válság tovább gyűrűzik és futótűzként terjed.

Mivel a világgazdaság problémás pontjain az adósságszintek is a legmagasabbak, ennnek következtében itt valószínűbbek a pénzügyi értelemben vett „járványok és futótüzek” kialakulása, a cikk további részében a globális adósság összetételén belül azon területekre összpontosítok, ahol a kockázat a legnagyobb.

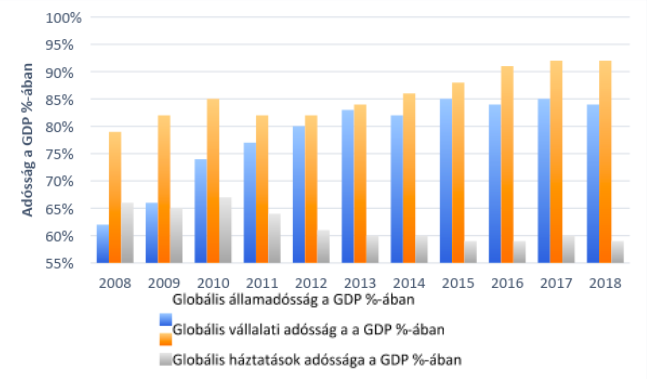

Amint az alábbi ábra mutatja, 2008 és 2018 között a vállalati adósság nőtt a leggyorsabban (a globális GDP 79% -áról 92% -ára), míg az államadósság is egészségesen nőtt (62% -ról 84% -ra). Ugyanezen időszakban csupán a háztartások adóssága mérséklődött 66% -ról 59% -ra.2

2.Ábra: Globális adósság a GDP százalékában 2008 óta 5:

2008 után az általános következtetés az volt, hogy az adósságszintek túl magasak voltak, és azokat lejjebb kell vinni, hogy a világ pénzügyileg stabilabb legyen. Ehelyett a kormányok és a vállalatok folytatták az adósságok halmozását. Nem tanulták meg a 2008-as leckét. Most részletesebben megvizsgáljuk a kormányzati, a vállalati és a háztartások adósságait.

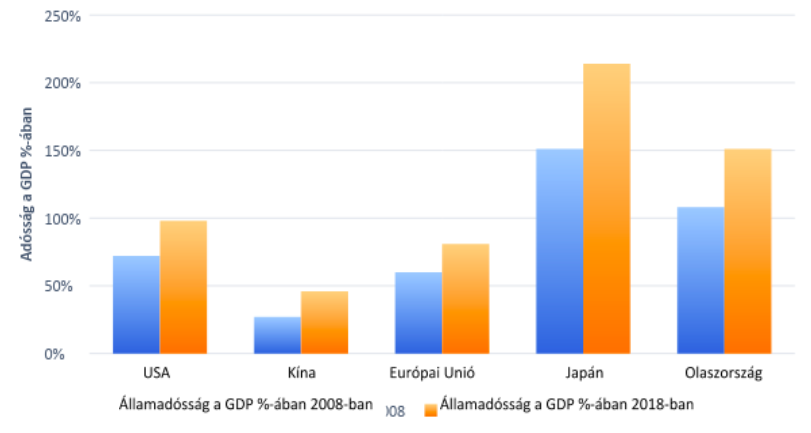

(a) Államadósság

Amint az alábbi táblázat mutatja, a japán és a kínai kormányok halmozták fel a legtöbb adósságot, bár a kínai adósságszintek jóval alacsonyabb bázisból indultak 2008-ban:

3.Ábra: Államadósság a GDP százalékában 2008-ban és 2018-ban: 6: Azt gondolhatják sokan, hogy egy kormány soha nem megy csődbe – bármikor tudnak több pénzt nyomtattni. Egy kormány azonban nem tud teljesíteni, ha az adóssága devizában van nyilvántartva. A valószínűbb forgatókönyv az, hogy válság esetén a kormányoknak jelentősen magasabb kamatokat kell fizetniük a kötvények eladása után. Az Egyesült Államok kormánya jelenleg a költségvetésének mintegy 8% -át fordítja adósságrendezésre 7, és ezt rendkívül alacsony kamatlábak terhelik. Mi lenne, ha az Egyesült Államok kormányának a recesszió alatt meg kellene háromszorozni a kincstárak szolgálatának költségeit, amikor is az adóbevételek éppen, hogy csökkennek? Jaj!

Azt gondolhatják sokan, hogy egy kormány soha nem megy csődbe – bármikor tudnak több pénzt nyomtattni. Egy kormány azonban nem tud teljesíteni, ha az adóssága devizában van nyilvántartva. A valószínűbb forgatókönyv az, hogy válság esetén a kormányoknak jelentősen magasabb kamatokat kell fizetniük a kötvények eladása után. Az Egyesült Államok kormánya jelenleg a költségvetésének mintegy 8% -át fordítja adósságrendezésre 7, és ezt rendkívül alacsony kamatlábak terhelik. Mi lenne, ha az Egyesült Államok kormányának a recesszió alatt meg kellene háromszorozni a kincstárak szolgálatának költségeit, amikor is az adóbevételek éppen, hogy csökkennek? Jaj!

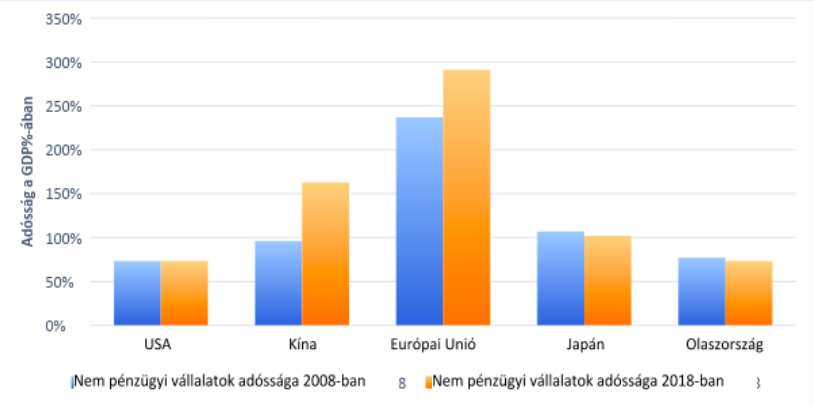

(b) Vállalati adósság

Itt ismét Kína volt az egyik leginkább pazarlóan túlzott költekező, az Európai Unió pedig egészséges adósságnövekedést mutat:

4.Ábra: A 2008-as és a 2018-as nem pénzügyi vállalati adósság összehasonlítása a GDP százalékában 8: De ne felejtsük el, hogy a kínai a leggyorsabban növekvő, a világ jelentős gazdaságai között, amely a 2008-2018-as időszakban több mint duplájára növekedett és ezzel a világ legnagyobb gazdaságává vált vásárlóerő paritás alapon. Ezt is figyelembe véve aztán az a tény, hogy a kínai vállalati adósság a GDP-hez viszonyított aránya több mint 50% -kal nőtt, a kínai vállalatok adósságnövekedésének valóban megdöbbentő szintjére utal. Ez különösen aggasztó jelenség, ha állami tulajdonban lévő bankok állami tulajdonú vállalatoknak nyújtanak hitelt, valamint enyhén szabályozott, nem banki pénzügyi intézmények adják a hitelek nagy hányadát.

De ne felejtsük el, hogy a kínai a leggyorsabban növekvő, a világ jelentős gazdaságai között, amely a 2008-2018-as időszakban több mint duplájára növekedett és ezzel a világ legnagyobb gazdaságává vált vásárlóerő paritás alapon. Ezt is figyelembe véve aztán az a tény, hogy a kínai vállalati adósság a GDP-hez viszonyított aránya több mint 50% -kal nőtt, a kínai vállalatok adósságnövekedésének valóban megdöbbentő szintjére utal. Ez különösen aggasztó jelenség, ha állami tulajdonban lévő bankok állami tulajdonú vállalatoknak nyújtanak hitelt, valamint enyhén szabályozott, nem banki pénzügyi intézmények adják a hitelek nagy hányadát.

A vállalati kötvények nagy része alacsony besorolású: a BBB kötvénypiac az Egyesült Államokban szinte felrobbant, mivel a teljes vállalati kötvénypiac közel 50% -át képviselte 2018 szeptemberében, szemben a 2006-os 35% -kal. 9.

A Fitch Ratings szerint 500 milliárd dollárnyi amerikai kötvények csak egy leminősítési fokkal vannak az úgynevezett „bóvlikötvényektől”. Ha leértékelődnek, az jelentős veszteségeket okozna a befektetők számára, ami potenciálisan ördögi kört teremtene olyan befektetőkkel, akik a kötvénypiacról visszavonják a pénzeszközöket, tovább növelve ezzel a kamatlábakat stb.

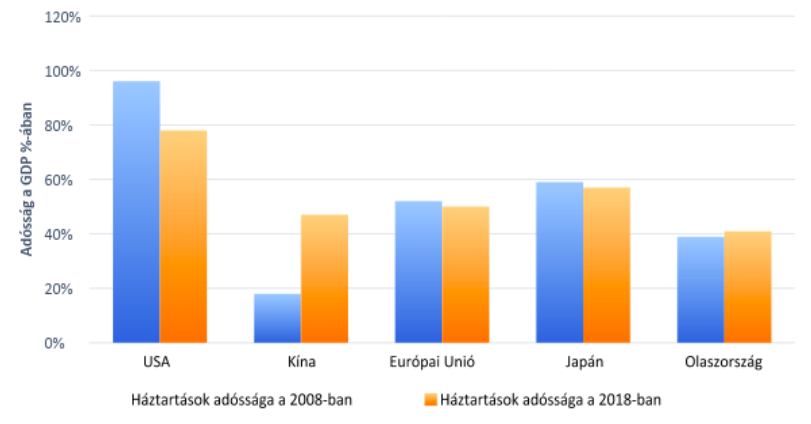

c) Háztartások adóssága

A háztartások adóssága a világ legtöbb gazdaságában általában csökkent – Kína drámai kivételével (amely hangsúlyozom 2008-ban viszonylag alacsony szintről indult).

5.Ábra: A háztartások adósságának összehasonlítása a GDP százalékában 2008-ban és 2018-ban: 10: Mindazonáltal vannak olyan háztartási adósságszegmensek, amelyek továbbra is aggodalomra adnak okot. Például a diákhitelek az Egyesült Államokban mintegy 1,5 billió dollárt tesznek ki 11 és 2008 óta több mint kétszeresére nőttek. Mostanra, a jelzáloghitelek után, ez a második legnagyobb kategóriája a fogyasztói adósságoknak. Minden évben több mint egymillió volt diák nem fizet és 2023-ra a hitelfelvevők megközelítőleg 40% -a várhatóan nem teljesíti diákhiteleit 12.

Mindazonáltal vannak olyan háztartási adósságszegmensek, amelyek továbbra is aggodalomra adnak okot. Például a diákhitelek az Egyesült Államokban mintegy 1,5 billió dollárt tesznek ki 11 és 2008 óta több mint kétszeresére nőttek. Mostanra, a jelzáloghitelek után, ez a második legnagyobb kategóriája a fogyasztói adósságoknak. Minden évben több mint egymillió volt diák nem fizet és 2023-ra a hitelfelvevők megközelítőleg 40% -a várhatóan nem teljesíti diákhiteleit 12.

Összefoglalva, úgy tűnik, hogy a legtöbb kormány és vállalat nem értette meg a 2008-as pénzügyi válság tanulságait. (Talán a legtöbb háztartás igen). Ez virtuális bizonyosságot teremt arra vonatkozóan, hogy lesz még pénzügyi válság – az egyetlen kérdés, hogy mikor – és felveti azt a gondolatot is, hogy a következő recesszió súlyosabb lehet-e a 2008-asnál.

1.Ábra: A teljes globális adósság a globális GDP százalékába 3

A pénzügyi rendszerek egyik alapvető elve, hogy a tőkeáttétel mindig a kockázattal van összefüggésben. Igy a globális pénzügyi rendszerben a rendszerszintű kockázat ma jelentősen magasabb, mint 2008-ban. Ami persze nem jelenti, hogy akár holnap recesszió vagy depresszió következne be, de azt viszont jelenti, hogy a globális gazdaság kevésbé képes sokkhatásnak ellenállni, ha az bekövetkezik.

A pénzügyi válságok váratlan területekről indulhatnak. 2008-ban a pénzügyi válság a másodlagos adósságból eredt. Olyan volt, mint a szikra, ami fellobbantja a puskaporos hordót. 2008 előtt a legtöbb ember nem is hallott a másodlagos adósságról és tudomásom szerint egyik közgazdász sem jósolta volna, hogy ez pénzügyi válságot okozhat.

Nem lehet kiszámítani a következő pénzügyi válság eredetét. Lehet az akár a most zajló kereskedelmi háború, egy adott kormányba vetett bizalom elvesztése, egy háború, egy pénzintézet csődje vagy a fentiek kombinációja. Vagy akár egy más, teljesen váratlan forrásból is származhat. Bármi legyen is egy válság forrása, minél magasabbak az adósságszintek, annál valószínűbb, hogy a válság tovább gyűrűzik és futótűzként terjed.

Mivel a világgazdaság problémás pontjain az adósságszintek is a legmagasabbak, ennnek következtében itt valószínűbbek a pénzügyi értelemben vett „járványok és futótüzek” kialakulása, a cikk további részében a globális adósság összetételén belül azon területekre összpontosítok, ahol a kockázat a legnagyobb.

Amint az alábbi ábra mutatja, 2008 és 2018 között a vállalati adósság nőtt a leggyorsabban (a globális GDP 79% -áról 92% -ára), míg az államadósság is egészségesen nőtt (62% -ról 84% -ra). Ugyanezen időszakban csupán a háztartások adóssága mérséklődött 66% -ról 59% -ra.2

2.Ábra: Globális adósság a GDP százalékában 2008 óta 5:

2008 után az általános következtetés az volt, hogy az adósságszintek túl magasak voltak, és azokat lejjebb kell vinni, hogy a világ pénzügyileg stabilabb legyen. Ehelyett a kormányok és a vállalatok folytatták az adósságok halmozását. Nem tanulták meg a 2008-as leckét. Most részletesebben megvizsgáljuk a kormányzati, a vállalati és a háztartások adósságait.

(a) Államadósság

Amint az alábbi táblázat mutatja, a japán és a kínai kormányok halmozták fel a legtöbb adósságot, bár a kínai adósságszintek jóval alacsonyabb bázisból indultak 2008-ban:

3.Ábra: Államadósság a GDP százalékában 2008-ban és 2018-ban: 6:

Azt gondolhatják sokan, hogy egy kormány soha nem megy csődbe – bármikor tudnak több pénzt nyomtattni. Egy kormány azonban nem tud teljesíteni, ha az adóssága devizában van nyilvántartva. A valószínűbb forgatókönyv az, hogy válság esetén a kormányoknak jelentősen magasabb kamatokat kell fizetniük a kötvények eladása után. Az Egyesült Államok kormánya jelenleg a költségvetésének mintegy 8% -át fordítja adósságrendezésre 7, és ezt rendkívül alacsony kamatlábak terhelik. Mi lenne, ha az Egyesült Államok kormányának a recesszió alatt meg kellene háromszorozni a kincstárak szolgálatának költségeit, amikor is az adóbevételek éppen, hogy csökkennek? Jaj!

(b) Vállalati adósság

Itt ismét Kína volt az egyik leginkább pazarlóan túlzott költekező, az Európai Unió pedig egészséges adósságnövekedést mutat:

4.Ábra: A 2008-as és a 2018-as nem pénzügyi vállalati adósság összehasonlítása a GDP százalékában 8:

De ne felejtsük el, hogy a kínai a leggyorsabban növekvő, a világ jelentős gazdaságai között, amely a 2008-2018-as időszakban több mint duplájára növekedett és ezzel a világ legnagyobb gazdaságává vált vásárlóerő paritás alapon. Ezt is figyelembe véve aztán az a tény, hogy a kínai vállalati adósság a GDP-hez viszonyított aránya több mint 50% -kal nőtt, a kínai vállalatok adósságnövekedésének valóban megdöbbentő szintjére utal. Ez különösen aggasztó jelenség, ha állami tulajdonban lévő bankok állami tulajdonú vállalatoknak nyújtanak hitelt, valamint enyhén szabályozott, nem banki pénzügyi intézmények adják a hitelek nagy hányadát.A vállalati kötvények nagy része alacsony besorolású: a BBB kötvénypiac az Egyesült Államokban szinte felrobbant, mivel a teljes vállalati kötvénypiac közel 50% -át képviselte 2018 szeptemberében, szemben a 2006-os 35% -kal. 9.

A Fitch Ratings szerint 500 milliárd dollárnyi amerikai kötvények csak egy leminősítési fokkal vannak az úgynevezett „bóvlikötvényektől”. Ha leértékelődnek, az jelentős veszteségeket okozna a befektetők számára, ami potenciálisan ördögi kört teremtene olyan befektetőkkel, akik a kötvénypiacról visszavonják a pénzeszközöket, tovább növelve ezzel a kamatlábakat stb.

c) Háztartások adóssága

A háztartások adóssága a világ legtöbb gazdaságában általában csökkent – Kína drámai kivételével (amely hangsúlyozom 2008-ban viszonylag alacsony szintről indult).

5.Ábra: A háztartások adósságának összehasonlítása a GDP százalékában 2008-ban és 2018-ban: 10:

Mindazonáltal vannak olyan háztartási adósságszegmensek, amelyek továbbra is aggodalomra adnak okot. Például a diákhitelek az Egyesült Államokban mintegy 1,5 billió dollárt tesznek ki 11 és 2008 óta több mint kétszeresére nőttek. Mostanra, a jelzáloghitelek után, ez a második legnagyobb kategóriája a fogyasztói adósságoknak. Minden évben több mint egymillió volt diák nem fizet és 2023-ra a hitelfelvevők megközelítőleg 40% -a várhatóan nem teljesíti diákhiteleit 12. Összefoglalva, úgy tűnik, hogy a legtöbb kormány és vállalat nem értette meg a 2008-as pénzügyi válság tanulságait. (Talán a legtöbb háztartás igen). Ez virtuális bizonyosságot teremt arra vonatkozóan, hogy lesz még pénzügyi válság – az egyetlen kérdés, hogy mikor – és felveti azt a gondolatot is, hogy a következő recesszió súlyosabb lehet-e a 2008-asnál.

1Institute of International Finance (IIF) (Nemzetközi Pénzügyi Intézet)

2Institute of International Finance (IIF) (Nemzetközi Pénzügyi Intézet)

3McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

4McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

5McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

6McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

7https://www.thebalance.com/u-s-federal-budget-breakdown-3305789

8McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

9https://tortoiseadvisors.com/mc/attachments/512/Market%20Insight_The%20Storm%20Surrounding%20BBB%20Rated%20Corp%20Credit.pdf

10McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

11A Federal Reserve szerint

12Az Egyesült Államok Oktatási Minisztériuma és Judith Scott-Clayton, a Columbia Egyetem docensének tanulmányai szerint

2Institute of International Finance (IIF) (Nemzetközi Pénzügyi Intézet)

3McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

4McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

5McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

6McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

7https://www.thebalance.com/u-s-federal-budget-breakdown-3305789

8McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

9https://tortoiseadvisors.com/mc/attachments/512/Market%20Insight_The%20Storm%20Surrounding%20BBB%20Rated%20Corp%20Credit.pdf

10McKinsey Global Institute – Visualizing global debt (A globális adósság megjelenítése)

11A Federal Reserve szerint

12Az Egyesült Államok Oktatási Minisztériuma és Judith Scott-Clayton, a Columbia Egyetem docensének tanulmányai szerint